联影医疗(688271)

事件:

公司发布2024年年报,期内公司实现营收103.0亿元,归母净利润12.6亿元,分别同比下降9.7%和36.1%,拟向全体股东每10股派发现金红利0.80元(含税),合计派发现金红利0.66亿元。25Q1,营收24.8亿元,归母净利润3.7亿元,分别同比增长5.4%和1.9%。

全年业绩低于预期,但已走出季度低点

2024年,公司营收和归母净利润双降,分别同比下降9.7%和36.1%,全年业绩低于预期,主要是受2024年国内医疗设备招采节奏影响。2024年,公司国内营收76.6亿元,同比下降19.4%,国内营收放缓明显;而境外收入保持较快增长,营收22.2亿元,同比大增33.8%,境外营收占比提升到22.0%。受“两新”政策和财政贴息补贴等各项政策落地推动,从2024年11月以来,国内医疗设备月度招标数据持续改善,25Q1营收和归母净利润增速双升,分别同比增5.4%和1.9%,我们认为公司营收已经在24Q3季度触底,并逐渐走出季度低谷。2024年公司毛利率保持基本稳定,整体毛利率48.54%(2023年毛利率为48.48%)。

分业务线&产品线:各影像产品均价基本稳定,高毛利率维保服务提升

分业务线条,2024年,公司影像设备制造分部营收84.4亿元,同比下降14.9%,毛利率基本稳定在47.1%左右,主要是各影像设备销量下滑影响,其中CT和XR分别下滑22.3%和20.6%,MR、MI和RT影像设备销量个位数增长,但各产品平均售价基本稳定。维保及技术服务收入13.6亿元,同比增长26.8%,毛利率提升到63.4%(2023年为61.7%),维保服务在总营收中占比提升到13.2%(2023年为9.4%);维保服务高毛利率,且营收增长较为稳定,国际医疗设备巨头维保服务总营收占比30%-40%,我们认为随着设备保有量提升,公司维保及技术服务收入和营收占比将稳步提升。软件和其他收入分别为0.84亿元和4.16亿元,分别同比增-51.7%和73.3%,毛利率分别为59.3%和28.1%。

加力国际化,高端突破与新兴区域渗透,走向全球市场

2024年公司境外收入快速增长,营收占比提升到22.0%的历史新高,加力国际化业务拓展。公司产品已覆盖超85个国家和地区的14800多家医疗及科研机构,其中49款产品通过FDA510(k)注册许可,46款产品通过CEMDR/MDD认证,销售网络覆盖全球主要发达市场及新兴市场。北美市场,公司全线影像设备已覆盖美国超过70%的州级行政区,PET/CT累计装机超100台。在欧洲市场,联影医疗完成英、法、德、意、西五大西欧经济体商业化布局;亚太地区作为联影医疗海外市场的核心增长引擎,也持续释放潜力,设备销售取得高端市场突破与新兴区域渗透的双重战略成果。维保技术服务方面,目前全球服务网络可覆盖超85个国家/地区的200多个城市,同步构建“7大区域备件枢纽+32个国家库”的全球服务网络,形成了设备销售与服务创收的协同增长格局。

盈利预测及投资建议

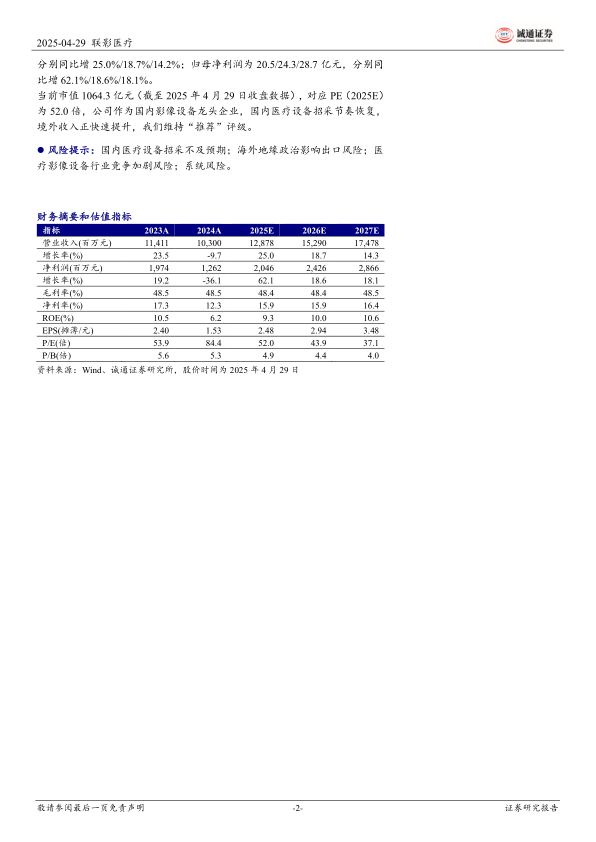

盈利预测:我们预测公司2025-2027年,营收分别为128.8/152.9/174.8亿元,分别同比增25.0%/18.7%/14.2%;归母净利润为20.5/24.3/28.7亿元,分别同比增62.1%/18.6%/18.1%。

当前市值1064.3亿元(截至2025年4月29日收盘数据),对应PE(2025E)为52.0倍,公司作为国内影像设备龙头企业,国内医疗设备招采节奏恢复,境外收入正快速提升,我们维持“推荐”评级。

风险提示:国内医疗设备招采不及预期;海外地缘政治影响出口风险;医疗影像设备行业竞争加剧风险;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用