天坛生物(600161)

摘要:

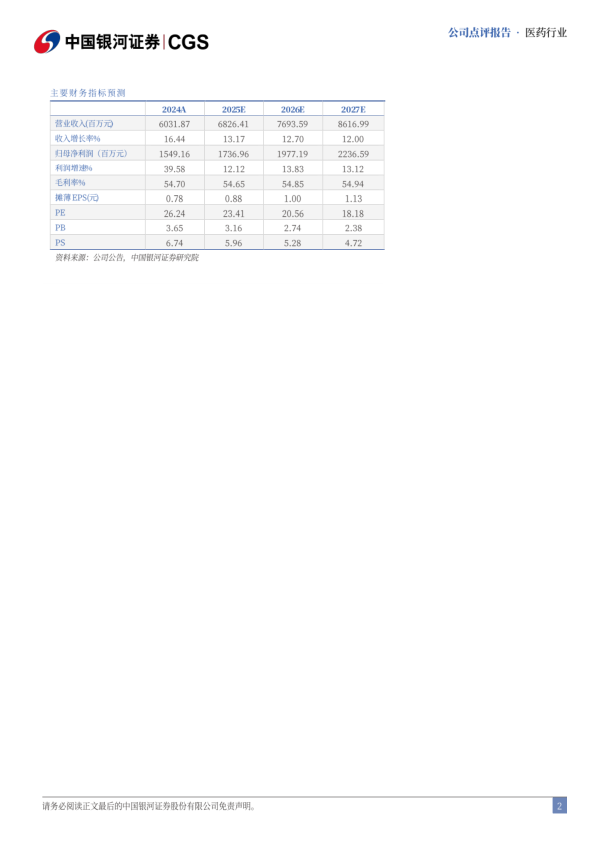

事件:公司2024年营业总收入为60.3亿元,同比增长16%,归母净利润为15.5亿元,同比增长40%,归母净利率26%;其中,24Q4营业收入为20亿元,同比增长69%,归母净利润为5亿元,同比增长123%,归母净利率25%。

全年业绩高增长,Q4业绩显著超预期,判断主要是发货节奏所致。2024年由于公司产品销量增加及价格上涨,销售收入和利润实现双增长,销售费用率2.21%,同比下滑3pct,同时第四代高纯静丙等新产品上市增厚利润,净利率水平显著高于2023年。24Q3业绩稍显低迷后,24Q4业绩显著释放,我们判断与发货节奏、采浆持续高增长、库存增长有关。

浆站数量及采浆规模持续保持国内领先地位,吨浆净利润快速增长至约80万元/吨。2024年公司单采血浆站总数达107家,其中在营85家单采血浆公司(新增9家运营浆站),实现采集血浆2781吨,同比增长15%,保持国内行业占比约20%。2024年公司推进投资并购工作,子公司成都蓉生以1.85亿美元总金额完成中原瑞德100%股权的收购,实现新增一家血液制品生产企业,新增5个在营单采血浆站,年采浆量增加百余吨。我们估算公司2023年投浆2200吨,对应吨浆收入235万元/吨,吨浆净利润68万元/吨。估算2024年投浆2500吨,对应吨浆收入241万元/吨,吨浆净利润84万元/吨,吨浆盈利能力显著提升。

研发管线推陈出新,持续推进产品出口和国际化销售。研发层面,1)成都蓉生的重组人凝血因子Ⅶa完成在成人及青少年(≥12岁)人群Ⅲ期临床试验,有效改善血友病A/B伴抑制物患者的出血症状和体征,2025年1月递交上市许可申请,目前国内仅有诺和诺德产品上市,海外市场另有LFBSA产品上市。2)皮下注射人免疫球蛋白2g/瓶(20%,10ml)完成Ⅲ期临床试验,国内首家递交上市许可申请,用于治疗原发性免疫缺陷病(PID)和继发性免疫缺陷病(SID),用药后能维持稳定的体内IgG血药浓度,有效减少严重细菌感染(SBI)的发生,国内尚无同类产品上市,国际市场对标CSL、Takeda、Grifols的产品。3)注射用重组人凝血因子Ⅷ-Fc融合蛋白开展Ⅰ期临床试验。4)第四代10%浓度静注人免疫球蛋白新增治疗慢性炎性脱髓鞘性多发性神经根神经病适应症获批临床。销售层面,2024年公司重视产品出口和国际化,新产品国际市场开发和注册准备工作持续推进,完成静丙和乙免在中国澳门上市备案,实现破免、静丙、乙免、狂免等产品出口。

投资建议:天坛生物是国内血制品龙头企业,拥有单采浆站数量107家,预计具备4000-5000吨的血浆处理能力,赶超国际一线血制品公司的业务规模。同时,公司在研管线丰富,潜力产品有望陆续上市,吨浆利润有望持续改善。我们预计公司2025-2027年归母净利润为17.4/19.8/22.4亿元,同比增长12.1%、13.8%和13.1%,当前股价对应PE为23/21/18倍,维持“推荐”评级。

风险提示:原材料价格上涨影响产品毛利率的风险;单采血浆站监管风险;下游需求不及预期的风险;产品销售不及预期风险;研发进度不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用