科伦药业(002422)

事件

8月12日,公司发布2024年半年度业绩快报,预计2024年H1营业收入为118.27亿元,同比增长9.52%,归母净利润为18.00亿元,同比增长28.24%,扣非净利润为17.53亿元,同比增长29.78%,EPS为1.15元/股。

点评

Q2业绩表现亮眼,归母净利润快速增长。单季度来看,2024年Q2实现营业收入56.08亿元,同比增长9.28%;归母净利润7.74亿元,同比增长30.74%;扣非净利润7.61亿元,同比增长35.89%。公司净利润持续快速增长,主要原因为:1)公司持续优化输液和非输液制剂的产品结构,并加大市场开发;2)原料药中间体主要产品量价齐升,同时通过节能降耗降低生产成本;3)持续优化融资结构,有息负债规模和融资利率下降,财务费用减少。

持续推进大输液包材优化,盈利能力有望进一步提升。公司在肠外营养、细菌感染、体液平衡及中枢神经等疾病领域建立了的核心优势产品及迭代产品集群,持续向高附加值包材迭代,高毛利营养及治疗型产品拓展。密闭式输液占比持续提升,2023年达到53.25%(+4.25pct)。随着产品构成持续优化,集采驱动销售费用下降,重点产品放量,公司大输液端的盈利能力有望进一步提升。

原料药中间体降本成效显著,合成生物学进入兑现期。公司持续推进工艺优化,节能降本,公司成本优势不断显现。24H1川宁生物归母净利润预计为7.30-7.70亿元,同比增长86.76%-97.00%,单Q2预计实现归母净利润3.77-4.17亿元,同比增长75.19%-93.76%,环比增长7.03%-18.37%。3.5亿元(+101%),盈利能力持续提升。合成生物学有望成为新增长点,目前已有红没药醇、5-羟基色氨酸、麦角硫因、依克多因等多个产品进入生产、销售阶段,新品有望持续贡献增量。

创新药管线催化剂丰富,多款核心ADC管线商业化在即。1)SKB264有望成为首款国产上市TROP2ADC,3L+TNBC单药治疗疗效显著,有望2024年获批;2L+HR+/HER2-BC适应症具备末线单药疗法的best-in-class潜质。2)A166(HER2ADC)3L+HER2+乳腺癌有望2024-2025年获批上市。3)通过肿瘤+自免协同布局,A166(PD-L1)、西妥昔单抗类似物有望于2024-2025年获批上市,A400(RET抑制剂)有望2024年申报上市。

投资建议

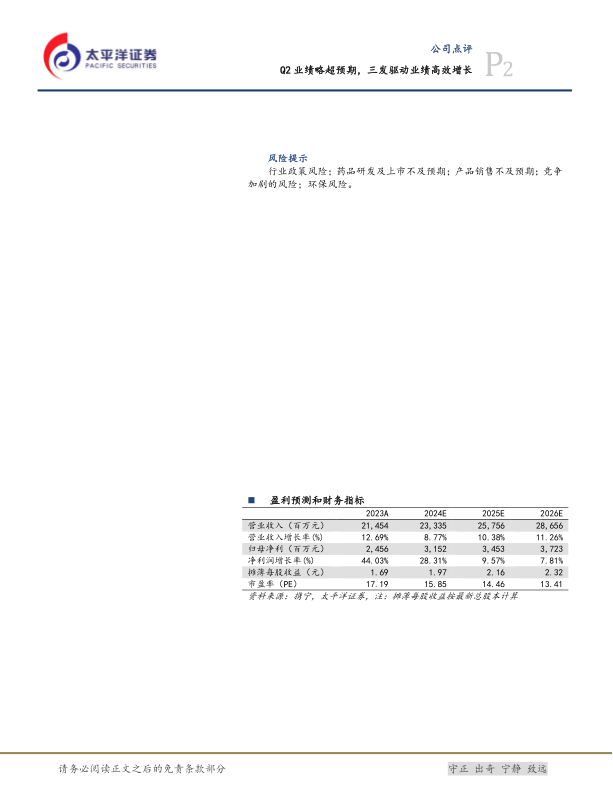

预测公司2024/2025/2026年收入为233.35/257.56/286.56亿元,同比增长8.77%/10.38%/11.26%。归母净利润为31.52/34.53/37.23亿元,同比增长28.31%/9.57%/7.81%。对应的2024年-2026年EPS分别为1.97元/股,2.16元/股和2.32元/股,市盈率分别为15倍,14倍,13倍,维持“买入”评级。

风险提示

行业政策风险;药品研发及上市不及预期;产品销售不及预期;竞争加剧的风险;环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用