中心思想

业绩稳健增长与核心产品驱动

景峰医药在2018年前三季度实现了营收和归母净利润的稳定增长,其中第三季度扣非归母净利润增速显著。公司核心产品,特别是心脑宁胶囊和榄香烯口服乳,受益于慢性病用药需求持续增长。同时,明星产品氟比洛芬酯注射液的市场前景广阔,预计2019年获批上市,有望成为新的增长点。多个产品进入2018版基药目录,将进一步助力销售放量。

高研发投入驱动转型升级

公司持续加大研发投入,前三季度研发费用同比增长86.72%,占营收比例达7%。研发重点聚焦于推进多个产品的仿制药一致性评价和注射剂再评价工作,并积极布局创新药项目。通过这些举措,景峰医药正加速向高端仿制药和创新药领域转型升级,以提升长期竞争力。此外,通过美国尚进公司布局海外市场,谋求制剂国际化协同发展,并获得高管增持,彰显了公司对未来发展的信心。

主要内容

2018年三季报业绩概览

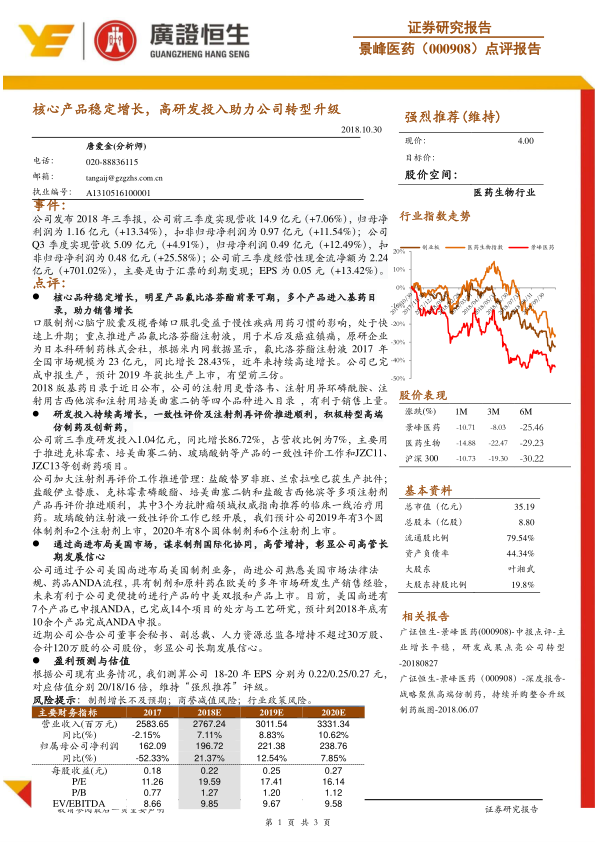

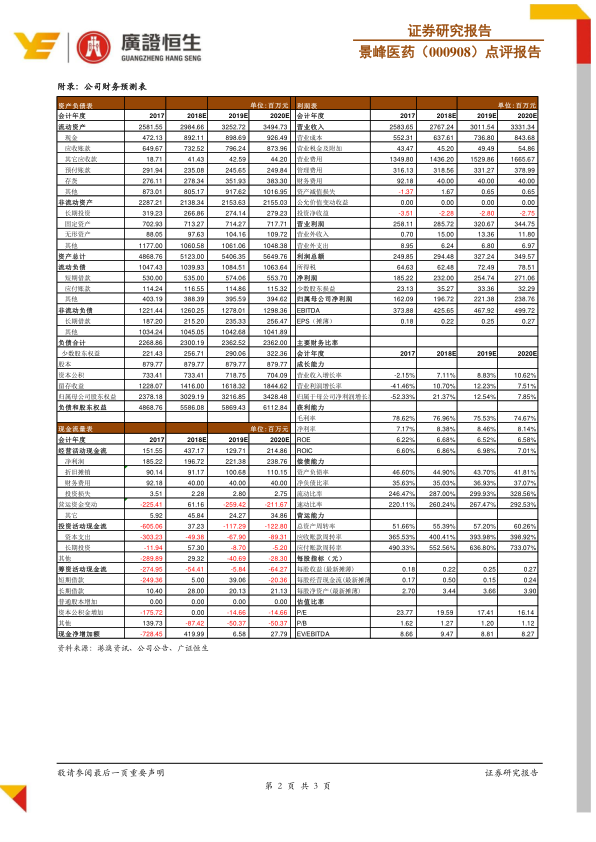

景峰医药2018年前三季度实现营业收入14.9亿元,同比增长7.06%;归母净利润1.16亿元,同比增长13.34%;扣非归母净利润0.97亿元,同比增长11.54%。其中,第三季度营收5.09亿元,同比增长4.91%;归母净利润0.49亿元,同比增长12.49%;扣非归母净利润0.48亿元,同比增长25.58%。公司前三季度经营性现金流净额达2.24亿元,同比大幅增长701.02%,主要得益于汇票到期变现。每股收益为0.05元,同比增长13.42%。

核心品种稳定增长与市场拓展

核心产品表现与氟比洛芬酯前景

口服制剂心脑宁胶囊及榄香烯口服乳受益于慢性疾病用药习惯,处于快速上升期。重点推进产品氟比洛芬酯注射液,用于术后及癌症镇痛,其原研企业为日本科研制药株式会社。根据米内网数据,2017年氟比洛芬酯注射液全国市场规模达23亿元,同比增长28.43%,近年来持续高速增长。公司已完成申报生产,预计2019年获批上市,有望成为前三家仿制药企业之一。

产品进入基药目录助力销售

2018版基药目录公布后,公司的注射用更昔洛韦、注射用异环磷酰胺、注射用吉西他滨和注射用培美曲塞二钠等四个品种成功进入目录,这将有利于这些产品的销售上量。

研发投入持续高增长与转型升级

研发投入显著提升

公司前三季度研发投入达1.04亿元,同比增长86.72%,占营收比例为7%。这笔投入主要用于推进克林霉素、培美曲赛二钠、玻璃酸钠等产品的一致性评价工作,以及JZC11、JZC13等创新药项目。

注射剂再评价与未来产品规划

公司积极推进注射剂再评价工作,盐酸替罗非班、兰索拉唑已获得生产批件。盐酸伊立替康、克林霉素磷酸酯、培美曲塞二钠和盐酸吉西他滨等多项注射剂再评价进展顺利,其中3个为抗肿瘤领域权威指南推荐的临床一线治疗用药。玻璃酸钠注射液的一致性评价工作也已开展。预计公司在2019年将有3个固体制剂和2个注射剂上市,2020年将有8个固体制剂和6个注射剂上市。

国际化布局与管理层信心

通过尚进布局美国市场

公司通过子公司美国尚进布局美国制剂业务。尚进公司熟悉美国市场法律法规、药品ANDA流程,并具备在欧美市场多年的制剂和原料药研发、生产、销售经验。这有利于公司更便捷地进行产品的中美双报和产品上市。目前,美国尚进已有7个产品申报ANDA,并完成了14个项目的处方与工艺研究,预计到2018年底将有10余个产品完成ANDA申报。

高管增持彰显长期发展信心

近期公司公告显示,公司董事会秘书、副总裁、人力资源总监等高管合计增持不超过120万股公司股份,此举彰显了公司高管对公司长期发展的信心。

盈利预测与估值

根据公司现有业务情况,分析师测算公司2018-2020年EPS分别为0.22元、0.25元和0.27元,对应估值分别为20倍、18倍和16倍。报告维持对景峰医药的“强烈推荐”评级。

风险提示

报告提示了制剂增长不及预期、商誉减值风险以及行业政策风险。

总结

景峰医药在2018年前三季度展现出稳健的财务增长,核心产品销售表现良好,并有氟比洛芬酯注射液等明星产品即将上市,有望贡献新的增长动力。公司持续高强度的研发投入,聚焦于仿制药一致性评价、注射剂再评价及创新药开发,正积极推动公司向高端制药领域转型升级。同时,通过美国尚进公司积极拓展国际市场,并获得高管增持,进一步增强了市场对公司未来发展的信心。基于对公司业务的分析和未来增长潜力,报告维持“强烈推荐”评级,但提醒投资者关注制剂增长、商誉减值及行业政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用