中心思想

短期业绩承压因素分析

景峰医药在2019年上半年面临多重政策及市场因素的叠加影响,导致营收和扣非归母净利润显著下滑。具体而言,带量采购政策、各地区GPO带量采购以及重点药品监控目录和辅助用药目录的实施,使得公司核心产品如参芎葡萄糖注射液面临降价或市场份额流失的压力。此外,榄香烯产品名称变更导致的医保重新备案工作,以及公司主动进行的营销改革,在短期内也对销售业绩造成了冲击。

长期发展前景展望

尽管短期业绩承压,但报告认为景峰医药的长期发展前景依然乐观。公司积极调整产品结构,二线品种如儿童回春颗粒、心脑宁胶囊等实现了高速增长。同时,子公司海门慧聚在CDMO(合同研发生产组织)和特色原料药业务方面进展顺利,通过了多项国际认证,并与国内外制药公司建立了合作关系,拥有多个处于临床后期或等待批准上市的创新药项目,以及自主开发的特色原料药产品线,这些都为公司未来的增长提供了新的动力和支撑。

主要内容

2019年上半年业绩概览与主要挑战

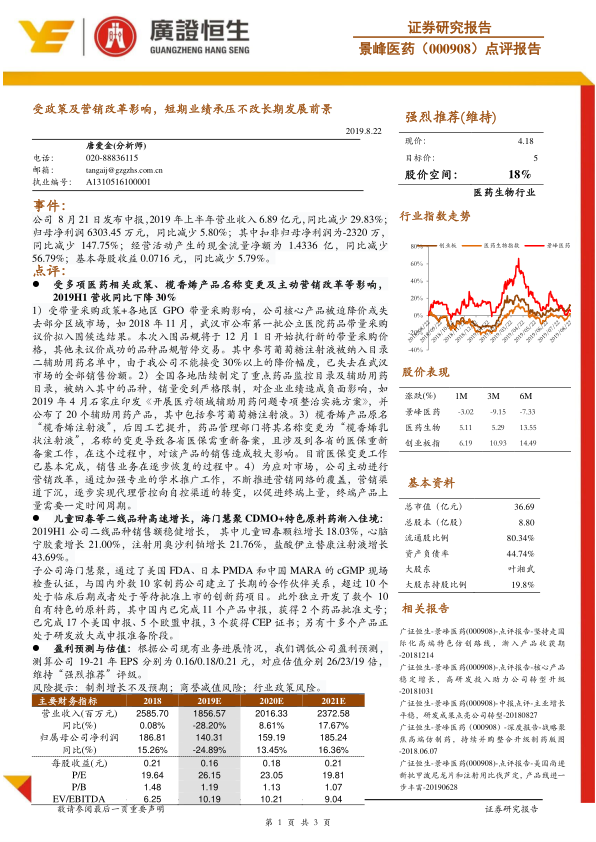

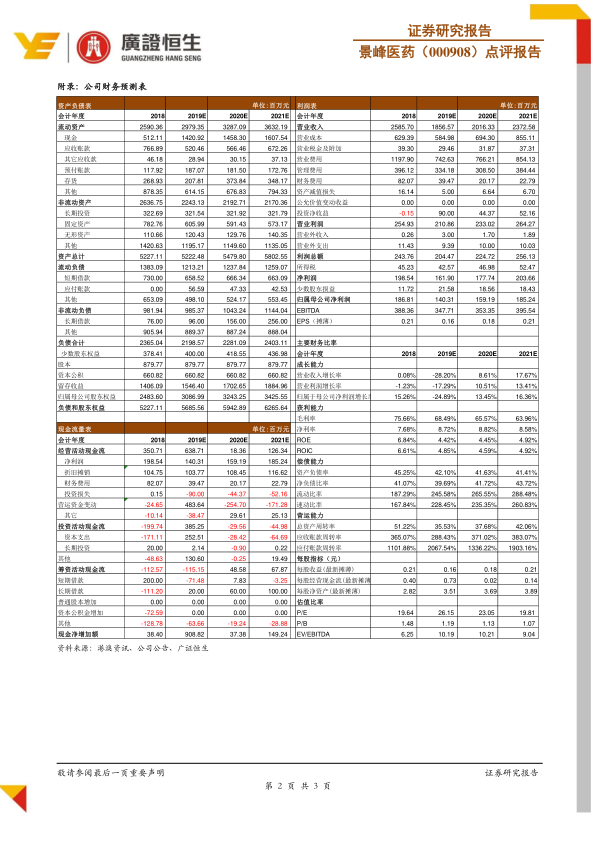

景峰医药2019年上半年财务数据显示,公司实现营业收入6.89亿元,同比大幅减少29.83%。归属于母公司股东的净利润为6303.45万元,同比减少5.80%;扣除非经常性损益后的归母净利润为-2320万元,同比减少147.75%,显示主营业务盈利能力面临严峻挑战。经营活动产生的现金流量净额为1.4336亿元,同比减少56.79%;基本每股收益为0.0716元,同比减少5.79%。

业绩下滑的主要原因包括:

- 政策影响: 受带量采购政策及各地区GPO带量采购影响,公司核心产品被迫降价或失去部分区域市场。例如,参芎葡萄糖注射液因无法接受30%以上的降价幅度,已失去武汉市场的全部销售份额。此外,全国各地陆续制定的重点药品监控目录及辅助用药目录,如石家庄将参芎葡萄糖注射液纳入辅助用药名单,严格限制了相关品种的销量。

- 产品名称变更: 榄香烯产品原名“榄香烯注射液”变更为“榄香烯乳状注射液”,导致各省医保需重新备案,对该产品销售造成较大影响,目前备案工作已基本完成,销售业务正逐步恢复。

- 营销改革: 公司主动进行营销改革,加强专业学术推广,推进营销网络覆盖和渠道下沉,逐步实现代理管控向自控渠道的转变,终端产品上量需要一定时间周期。

核心业务转型与新增长点

在面临挑战的同时,景峰医药积极调整业务结构,培育新的增长点:

- 二线品种高速增长: 2019年上半年,公司二线品种销售额稳健增长,其中儿童回春颗粒增长18.03%,心脑宁胶囊增长21.00%,注射用奥沙利铂增长21.76%,盐酸伊立替康注射液增长43.69%。

- 海门慧聚CDMO及特色原料药业务渐入佳境: 子公司海门慧聚通过了美国FDA、日本PMDA和中国MARA的cGMP现场检查认证,与国内外数十家制药公司建立了长期合作伙伴关系,拥有超过10个处于临床后期或等待批准上市的创新药项目。此外,海门慧聚独立开发了数个自有特色的原料药,其中国内已完成11个产品申报,获得2个药品批准文号;已完成17个美国申报、5个欧盟申报,3个获得CEP证书;另有十多个产品正处于研发放大或申报准备阶段。

盈利预测与投资评级

基于公司现有业务进展情况,分析师调低了景峰医药的盈利预测,测算公司2019-2021年每股收益(EPS)分别为0.16元、0.18元和0.21元,对应估值分别为26倍、23倍和19倍。尽管盈利预测下调,但分析师维持了“强烈推荐”的投资评级,表明对公司长期发展前景的信心。

总结

景峰医药在2019年上半年受带量采购、辅助用药目录、产品名称变更及营销改革等多重因素影响,短期业绩承压,营收和扣非归母净利润出现显著下滑。然而,公司通过优化产品结构,推动儿童回春等二线品种实现高速增长,并积极发展子公司海门慧聚的CDMO和特色原料药业务,取得了显著进展,为公司培育了新的增长点。尽管短期盈利预测有所下调,但分析师维持“强烈推荐”评级,表明市场对公司长期发展前景,特别是其国际化高端特色仿创路线和新业务的增长潜力持乐观态度。公司未来发展将依赖于其战略调整的有效性以及新业务的持续贡献。

微信扫一扫-立即使用

微信扫一扫-立即使用