惠泰医疗(688617)

事件: 8 月 23 日,公司发布 2024 半年度报告, 2024 年上半年实现营业收入 10.01 亿元,同比增长 27.03%;归母净利润 3.43 亿元, 同比增长33.09%;扣非归母净利润 3.28 亿元, 同比增长 35.20%,主要系销售规模增长、降本控费带来的利润增长。

其中, 2024 年第二季度营业收入 5.46 亿元,同比增长 24.50%;归母净利润 2.02 亿元, 同比增长 30.84%; 扣非归母净利润 1.91 亿元, 同比增长 25.51%。

电生理手术量保持强劲增长, 血管介入市场覆盖率稳步提升

电生理业务: 2024 上半年, 电生理业务实现营收 2.23 亿元。 2024 年上半年, 公司在超过 800 家医院完成三维电生理手术约 7,500 例,手术量较 2023 年同期增长超过 100%; 国内电生理产品新增医院植入 150 余家,覆盖医院超过 1,250 家。 在以福建省牵头, 27 省参与的电生理带量采购项目报量名列前茅的固定弯二极、可调弯四极、可调弯十极和环肺电极等品类,按期按量完成采购计划。

血管介入业务: 2024 上半年, 冠脉通路类业务实现营收 5.03 亿元,外周介入类实现营收 1.75 亿元。 2024 年上半年,公司血管介入类产品的覆盖率及入院渗透率进一步提升,冠脉产品入院数量较去年同期增长近20%,外周产品入院增长超 30%,整体覆盖医院数近 4,000 家。

国际业务持续增长,主要海外市场与产品线表现突出

2024 年上半年, 尽管面临地缘政治变化、全球经济波动及汇率变化等多重挑战,公司国际业务仍继续保持增长,海外整体实现营收 1.16 亿元,同比增长 19.73%,其中,独联体地区业绩表现突出,同比增长 124%;欧洲区同比增长 51%,亚太、拉美、中东非等地区同比增长显著。

从产品线来看,冠脉及外周自主品牌和电生理自主品牌继续作为公司国际业务增长的主要驱动力,冠脉及外周自主品牌业务上半年同比增长43.77%, 电生理自主品牌同比增长 63.04%。

在研项目取得稳步进展,多款重磅产品进入注册审评阶段

2024 年上半年,公司在研项目取得持续性进展。胸主动脉覆膜支架系统、导丝、桡动脉止血器、造影导管、医用负压吸引器、一次性使用心脏电生理标测导管、冠脉血栓抽吸导管等获得注册证

截至 2024 年 6 月底, 冠脉与外周产品线在研项目腔静脉滤器、弹簧圈、弯形可视双向可调导引鞘管、外周高压球囊扩张导管、一次性使用介入手术套包、环柄注射器、压力延长管、连通板等产品进入注册发补阶段,颈动脉支架、 TIPS 覆膜支架、腹主动脉支架进入临床试验阶段。 电生理产品线在研项目脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪、压力感应消融导管、磁电定位压力感知脉冲消融导管、磁定位压力感应射频消融导管、磁电定位环形标测导管、磁电定位可调弯标测电极导管等已进入注册审评阶段。

期间费用率控制良好,毛利率与净利率略有提升

2024 年上半年,公司的综合毛利率同比上升 1.01pct 至 72.75%。销售费用率、管理费用率、研发费用率、财务费用率分别为 17.70%、 4.62%、13.38%、 -0.64%,同比变动幅度分别为-1.43pct、 +0.12pct、 -0.45pct、+0.02pct。综合影响下,公司整体净利率同比提升 1.71pct 至 33.77%。

其中, 2024 年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为 73.36%、 16.37%、 4.04%、12.51%、 -0.72%、 36.69%,分别变动+0.77pct、 -2.23pct、 +0.02pct、 -0.34pct、+0.69pct、 +1.59pct。

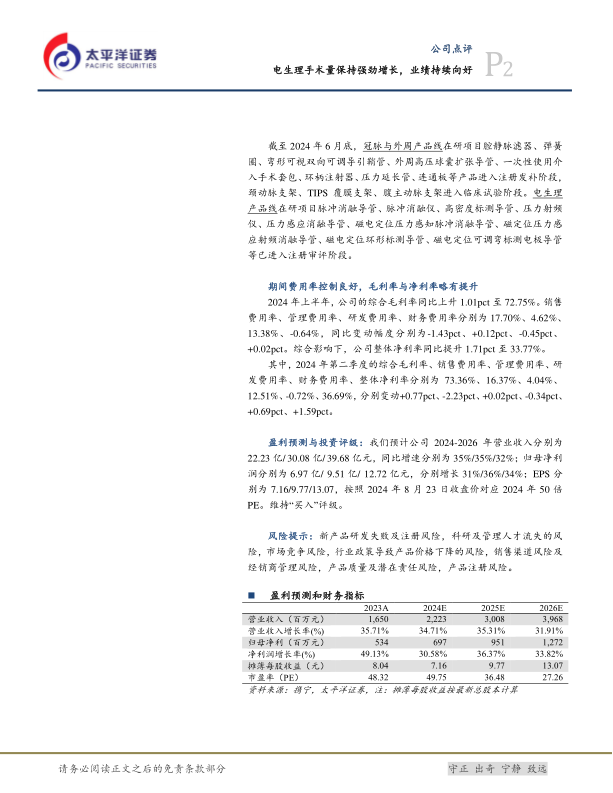

盈利预测与投资评级: 我们预计公司 2024-2026 年营业收入分别为22.23 亿/ 30.08 亿/ 39.68 亿元,同比增速分别为 35%/35%/32%;归母净利润分别为 6.97 亿/ 9.51 亿/ 12.72 亿元,分别增长 31%/36%/34%; EPS 分别为 7.16/9.77/13.07,按照 2024 年 8 月 23 日收盘价对应 2024 年 50 倍PE。 维持“买入”评级。

风险提示: 新产品研发失败及注册风险, 科研及管理人才流失的风险, 市场竞争风险, 行业政策导致产品价格下降的风险, 销售渠道风险及经销商管理风险, 产品质量及潜在责任风险, 产品注册风险。

微信扫一扫-立即使用

微信扫一扫-立即使用