荣昌生物(688331)

事件

2022年9月19日荣昌生物宣布,泰它西普治疗系统性红斑狼疮(SLE)患者的国内Ⅲ期确证性研究达到预设主要临床终点,并获得初步数据结果。

核心观点

泰它西普治疗SLE的国内III期临床数据公布,临床获益良好,将促进泰它西普国内加速放量。确证性临床III期试验的335例患者随机分配160mg泰它西普或安慰剂,与标准治疗相结合,每周皮下注射一次。全分析集(FAS)的初步结果显示,泰它西普组的患者第52周的SRI-4反应率明显高于安慰剂组患者(82.6%对38.1%,p<0.001)。所有敏感度分析结果显示,泰它西普组的患者SRI-4反应率明显高于安慰剂组(p<0.001),并显示出良好的安全性,研究达到主要终点。国内SLE患者群体庞大,超百万,传统化学治疗药物存在反应率不足、复发风险高、副作用明显等问题,生物制剂取代化学药物是大势所趋。国内市场目前已获批用于治疗SLE的生物制剂仅有泰它西普和贝利尤单抗,非头对头的临床试验数据表明泰它西普比贝利尤单抗更具有竞争力,此次确证性临床III期试验数据的获批将支持泰它西普在国内的完全获批,促进泰它西普在国内的加速放量,进一步改善公司经营业绩。

针对SLE泰它西普具有全球“Best-in-class”竞争力,有望达成重磅交易。目前针对SLE适应症美国市场获批上市的生物制剂仅有GSK的贝利尤单抗和阿斯利康的阿尼鲁单抗。阿尼鲁单抗针对临床改进更为敏感的SRI-4临床终点指标失败,转而寻求BICLA临床终点上市,且在IFN高表达的人群中相比全人群患者并未显示出更优的SRI-4或BICLA响应率,临床疗效仍不明确,需要真实世界进一步检验。泰它西普目前在美国正在进行III期临床试验,此次公布的以SRI-4为临床终点的国内III期临床数据表现出了全球“Best-in-class”竞争力,若公司有意出售泰它西普的海外权益,考虑到该产品的竞争力和广泛适用人群,我们认为有望达成一项重磅交易。

广泛布局市场空间较大的多个自身免疫疾病,将有多项适应症数据读出。泰它西普目前布局的适应症有类风湿关节炎(RA,千万级患病人群)、视神经脊髓炎谱系疾病(NMOSD,罕见病)、原发性干燥症(SS,百亿元级市场空间)、IgA肾炎(几十亿元级市场空间)、多发性硬化症(MS,百亿美元市场空间)、全身型重症肌无力(MG,百亿元级市场空间),这些适应症大多市场空间较大但缺少有效治疗手段,泰它西普早期临床试验探索都取得了积极结果,有望满足未满足的临床需求。RA预计2022年底结束III期临床试验,有望2023年Q1申报BLA;IgA肾炎II期已做完,预计下半年进入临床III期;MGII期临床试验已完成,有望下半年公布临床数据。

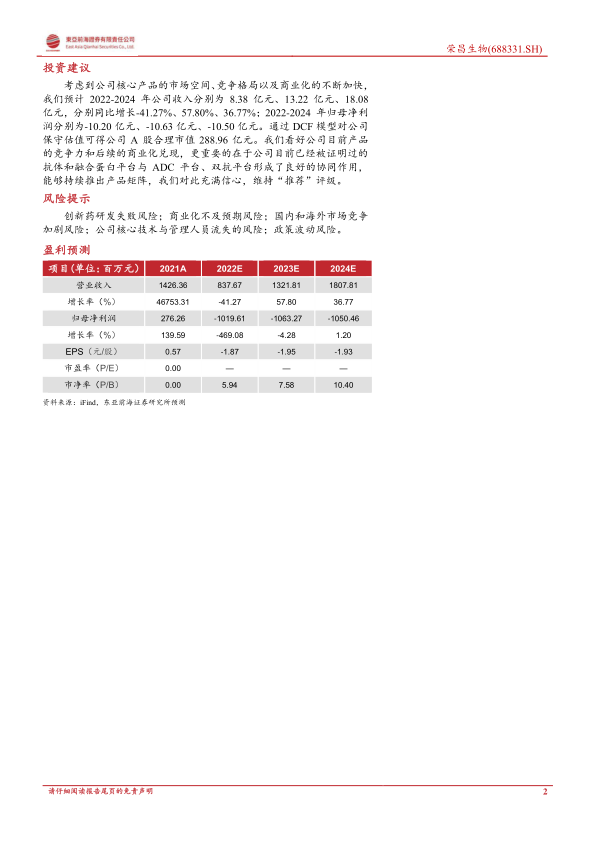

投资建议

考虑到公司核心产品的市场空间、竞争格局以及商业化的不断加快,我们预计2022-2024年公司收入分别为8.38亿元、13.22亿元、18.08亿元,分别同比增长-41.27%、57.80%、36.77%;2022-2024年归母净利润分别为-10.20亿元、-10.63亿元、-10.50亿元。通过DCF模型对公司保守估值可得公司A股合理市值288.96亿元。我们看好公司目前产品的竞争力和后续的商业化兑现,更重要的在于公司目前已经被证明过的抗体和融合蛋白平台与ADC平台、双抗平台形成了良好的协同作用,能够持续推出产品矩阵,我们对此充满信心,维持“推荐”评级。

风险提示

创新药研发失败风险;商业化不及预期风险;国内和海外市场竞争加剧风险;公司核心技术与管理人员流失的风险;政策波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用