诺唯赞(688105)

事件

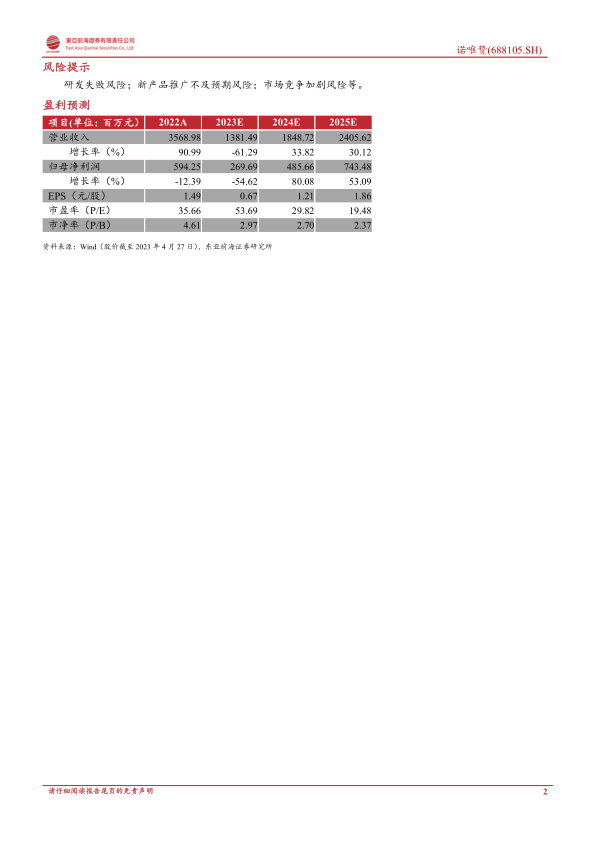

2022年,公司实现营业收入35.69亿元,同比增长90.99%,归母净利润5.94亿元,同比下降12.39%,扣非归母净利润5.97亿元,同比下降7.28%,2022年新冠相关收入25.55亿元,占公司营收比例为71.59%,常规业务收入10.14亿元,同比增长41.03%,2022年实现毛利率68.88%,同比下滑12.34pct,净利率16.73%,同比下滑17.73pct,2022年业绩符合我们预期。

2023年一季度,公司实现营业收入3.02亿元,同比下降69.02%,环比下降76.09%,归母净利润-5062万元,同比转亏,扣非归母净利润-7513万元,同比转亏,2023年Q1公司仍处于疫后调整阶段,受新冠相关产品需求转弱及销售和研发投入增加影响,短期业绩有所波动。

点评

从结构看,生物试剂和POCT试剂仍为基本盘,技术服务收入增速快。2022年生物试剂业务实现营收20.10亿元,同比增长46.3%,营收占比56.33%,诊断试剂业务营收14.37亿元,同比增长234.59%,营收占比40.26%,生物试剂和POCT试剂受新冠检测需求增加带动,合计营收占比达到96.59%。至2022年底,疫苗CRO服务累计承接20余个新冠Ⅰ-Ⅲ期项目及多个常规疫苗项目,带动技术服务业务实现营收1.03亿元,同比增长97.03%,毛利率68.78%,同比上升1.31pct。

投入增加业绩有所波动,关注长期常规业务增长带动经营效率提升。2022年公司持续加大营销和研发投入力度,扩充产品线和渠道布局,短期业绩有所波动,2022年公司销售费用5.22亿元,同比增长63.52%,研发费用3.96亿元,同比增长71.98%,人员增长是费用上升的主要原因,截至2022年末研发人员数量为1196人,同比增长83.44%,公司总人数达到4096人。公司正处在扩张期走向效率提升期阶段,随着人员和项目调整逐步完成,常规业务保持稳健增长,经营效率有望逐步提升。

成熟业务稳步增长,海外和新业务有望成新增长点。现有业务保持稳定增长,2022年生命科学事业部新开发产品近300个,并实现老产品的性能升级,推出分子诊断试剂全预混方案、高通量测序试剂/原料甲基化解决方案等多个新产品;IVD事业部累计获得108项注册证,是国内心肌标志物、感染标志物最齐全的企业之一,2022年IVD仪器装机899台,为后续试剂放量奠定基础。海外业务,一次性耗材、微流控芯片等新业务成为拉动公司业绩增长下一驱动力,公司持续推动常规产品海外销售,并在美国、印度等地设立本地化仓库。mRNA疫苗解决方案帮助客户完成mRNA原料和原液开发,GMP生产工厂完成建设,陆续为客户mRNA疫苗项目研发赋能。

投资建议

考虑新冠相关业务变动,我们下调公司盈利预测,预计2023-2025年公司将实现营业收入13.81/18.49/24.06亿元,同比增长-61.29%/33.82%/30.12%(2023-2024年预测前值为29.28/31.20亿元),归母净利润2.70/4.86/7.43亿元,同比增长-54.62%/80.08%/53.09%(2023-2024年预测前值为8.84/9.77亿元),对应EPS为0.67/1.21/1.86元/股,基于2023年4月27日收盘价,对应PE分别为54/30/19倍,维持“强烈推荐”评级。

风险提示

研发失败风险;新产品推广不及预期风险;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用