羚锐制药(600285)

事件:公司发布2024年半年报,2024H1公司实现营业收入19.06亿元(yoy+12.07%),实现归母净利润4.13亿元(yoy+30.3%),扣非归母净利润3.94亿元(yoy+30.82%)。其中,2024Q2单季度实现营业收入9.96亿元(yoy+9.31%),归母净利润2.23亿元(yoy+28.9%),扣非归母净利润2.13亿元(yoy+30.2%)。

点评:

2024H1归母净利润增长30%,2024H1归母净利率提升约3个百分点。①在收入端,公司延续稳健增长态势,2024H1公司营业收入增速为12.07%,其中2024Q2单季度营收增速为9%。②在利润端,2024H1公司归母净利润增速高于营收增速,主要系公司归母净利率同比提升约3个百分点(2024H1归母净利率达21.67%)。归母净利率的提升一方面系主要系毛利率提升约0.72个百分点(2024H1毛利率达76.04%),另一方面主要系销售费用率和管理费用率均有所缩减,2024H1公司销售费用率下降1.69个百分点(2024H1销售费用率为44.85%),管理费用率下降0.57个百分点(2024H1管理费用率为4.39%)。整体上看,2024H1公司推行的智能化改造和数字化转型对成本端优化效果显著(毛利率提升约0.72个百分点),同时销售规模提升带动的规模效应也逐步呈现(销售费用率及管理费用率均有缩减)。

“健康消费品+处方药”双轮驱动,产品矩阵持续扩充:①在健康消费品领域,通络祛痛膏为公司独家产品,入选《国家基本药物目录》《国家医保目录》;两只老虎系列“壮骨麝香止痛膏”等产品在同品名产品中销量处于领先地位。同时,2024H1小羚羊品牌系列的医用退热贴和舒腹贴膏荣获“西湖奖·最受药店欢迎的明星单品”、2024“中国连锁药店最具合作价值单品”。此外,公司以市场为导向,积极推动青石颗粒、野苏颗粒、消炎镇痛膏、小柴胡片等产品复产工作,从而扩充公司现有产品矩阵。②在处方药领域,培元通脑胶囊、丹鹿通督片为公司独家产品;骨架型芬太尼透皮贴剂具有更安全、更便于使用等特点,能够很好地满足癌性疼痛的管理需求。2024H1参芪降糖胶囊荣登“中成药(Ⅱ型糖尿病)临床询证评价证据指数TOP榜”。同时,公司明星产品丹鹿通督片被列入《中国慢性腰背痛诊疗指南(2024版)》,孟鲁司特钠咀嚼片等新品实现上市销售。

多管齐下提升品牌内涵,携手终端做实做细营销服务。①在品牌建设方面,2024H1公司持续在“小羚羊?”“两只老虎?”等子品牌上进行高效的资源投入,诸如羚锐医药2024“龙抬头·颈轻松”健康服务公益活动在全国300多个城市开展2000余场次活动。同时,公司通过央视和地方卫视的广告投放树立品牌高度,线下发起的“两只老虎闹新春”“带着两只老虎去旅行”等活动加速品牌沉淀,通过列车、公交广告,扩大核心市场的品牌曝光度。此外,公司不断加强小羚羊品牌系列产品的品牌标识,积极进行生产创新。②在营销服务方面,公司坚持分类施策,通过商品陈列、公益试贴等方面,多措并举做优、做实、做细客户服务,为终端赋能。同时,公司利用科普海报、活动促销卡等方式宣传造势,携手连锁终端打造统一的营销场景,协助单店塑造差异化的门店风格,提升门店形象和产品曝光率。此外,公司通过开展驻店体验,“零距离”感知消费需求,为消费者提供专业的健康服务。

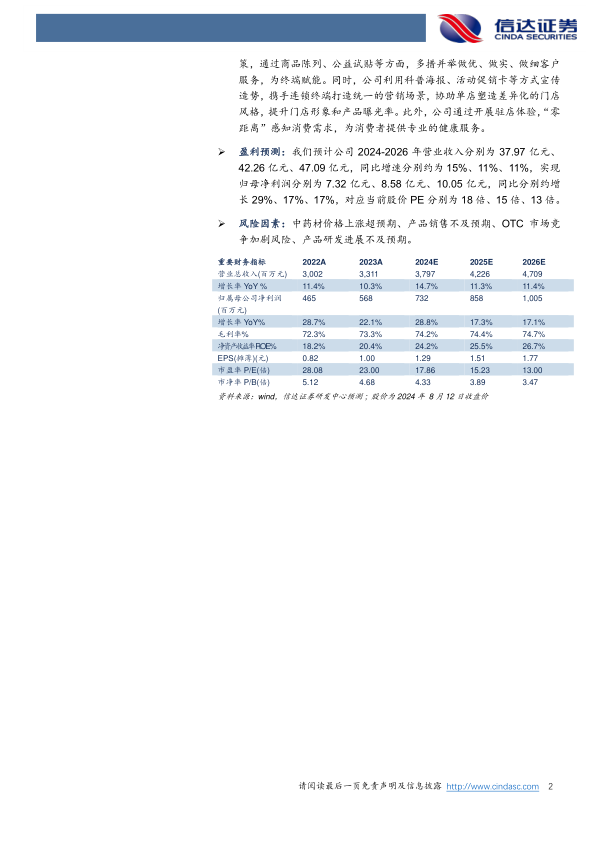

盈利预测:我们预计公司2024-2026年营业收入分别为37.97亿元、42.26亿元、47.09亿元,同比增速分别约为15%、11%、11%,实现归母净利润分别为7.32亿元、8.58亿元、10.05亿元,同比分别约增长29%、17%、17%,对应当前股价PE分别为18倍、15倍、13倍。

风险因素:中药材价格上涨超预期、产品销售不及预期、OTC市场竞争加剧风险、产品研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用