中心思想

业绩短期承压与结构性挑战

康缘药业在2024年上半年面临短期业绩压力,营收和归母净利润均出现下滑,其中第二季度单季表现尤为显著。这主要受到2023年同期高基数效应以及注射剂产品收入大幅下降的影响,反映出公司在产品结构和市场环境变化下的挑战。毛利率略有下降,而管理(含研发)费用率的显著上升也对短期盈利能力构成一定压力。

创新研发驱动长期增长

尽管短期业绩承压,康缘药业持续加大研发投入,在中药、化药和生物药三大领域均取得了积极进展,多项新药进入临床后期或提交上市申请。公司积极构建科研技术平台并引进高端人才,不断增强核心竞争力。这些创新研发成果的持续兑现,为公司未来的长期发展奠定了坚实基础,使其在行业整顿和市场变化中保持增长潜力。

主要内容

2024年上半年财务表现分析

营收与净利润下滑

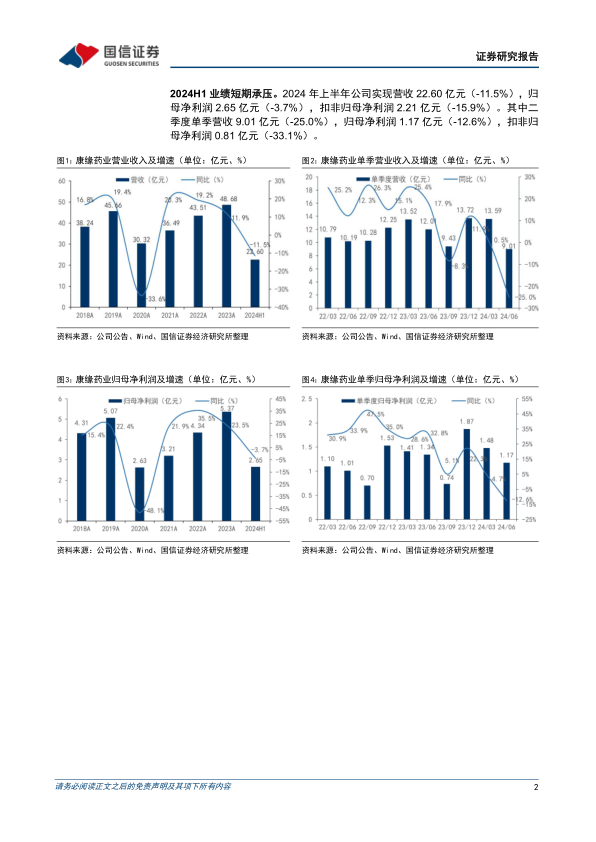

2024年上半年,康缘药业实现营业收入22.60亿元,同比下降11.5%。归属于母公司股东的净利润为2.65亿元,同比下降3.7%。扣除非经常性损益后的归母净利润为2.21亿元,同比下降15.9%。

从单季度表现来看,第二季度营收为9.01亿元,同比大幅下降25.0%;归母净利润为1.17亿元,同比下降12.6%;扣非归母净利润为0.81亿元,同比下降33.1%,显示出短期业绩承压的趋势。

毛利率与费用率变化

报告期内,公司毛利为16.85亿元,同比下降12.0%,毛利率为74.55%,同比略微下降0.41个百分点。净利率则提升了0.93个百分点至12.01%。

在费用方面,销售费用率为37.81%,同比下降4.83个百分点;管理(含研发)费用率为24.31%,同比显著上升5.77个百分点;财务费用率为-0.79%,同比下降0.49个百分点。总期间费用率基本保持稳定,但管理(含研发)费用率的上升表明公司在研发和内部管理方面的投入增加。

产品结构与收入贡献

注射剂收入大幅下滑

2024年上半年,公司注射剂产品收入为8.40亿元,同比大幅下滑27.5%。报告指出,这一下滑主要系2023年同期高基数所致。

口服液及其他产品表现

与注射剂形成对比的是,口服液产品收入表现强劲,达到5.44亿元,同比增长28.6%。其他产品方面,胶囊收入4.02亿元,同比下降12.8%;片丸剂收入1.69亿元,同比下降5.2%;颗粒剂/冲剂收入1.62亿元,同比下降15.1%;贴剂收入1.04亿元,同比下降10.9%。凝胶剂/眼膏剂收入0.21亿元,同比增长107.9%,实现高速增长。

研发创新与核心竞争力提升

中药、化药及生物药研发进展

在产品研发方面,康缘药业上半年在中药领域提交了3个药品上市注册申请(包括龙七胶囊、参蒲盆安颗粒、玉女煎颗粒),完成了2个III期临床研究(双鱼颗粒、苏辛通窍颗粒),并获得了2个临床试验批准通知书(羌芩颗粒、七味脂肝颗粒)。

化药创新药方面,完成了1个II期临床病例入组(DC20),并获得了2个临床试验批准通知书(注射用AAPB,10mg、25mg)。化药仿制药取得了3个药品注册证书。生物药方面,KYS202002A注射液的多发性骨髓瘤及系统性红斑狼疮适应症开展了I期临床研究。

科研平台与人才建设

公司积极推进已上市品种的循证研究,并加速构建多个科研技术平台,包括以AI技术为手段的中药新药研究平台、基因组学研究平台、中药功效组分(成分)库以及心脑血管药物筛选与评价平台等。在人才引进方面,新增博士以上拔尖人才10余人,并新获授权发明专利近20件,持续增强了公司在中药研发领域的竞争力。

智能制造与生产管理优化

颗粒剂智能化工厂项目

2024年上半年,康缘药业启动了中药颗粒剂智能化制药工厂项目,旨在通过提升生产自动化、信息化和数字化水平,建设智能产线工艺数据库和批数据采集与分析系统,实现生产数据的统一管理,从而优化生产效率和质量。

质量控制与合规性

公司基于“中药制药过程控制与智能制造技术全国重点实验室”平台,进一步推动智能制造,应用近红外技术和视觉检测技术提升生产质量控制。报告期内,公司顺利通过了国家、省、市药监部门5次GMP符合性、专项以及飞行检查,显示其生产过程管理体系日趋完善。

投资建议与盈利预测调整

维持“优于大市”评级

鉴于公司丰富的在研管线和长期发展前景,国信证券维持对康缘药业“优于大市”的投资评级。

盈利预测下调及风险提示

考虑到2023年同期高基数导致2024年上半年公司短期业绩承压,以及行业整顿等外部因素,报告下调了2024-2026年的盈利预测。预计2024-2026年归母净利润分别为5.42亿元、6.10亿元和6.76亿元(原预测分别为6.55亿元、7.84亿元和9.27亿元),同比增速分别为0.99%、12.62%和10.78%。

同时,报告提示了研发推进不及预期、集采控费超预期以及中药注射剂政策风险等潜在风险。

总结

康缘药业2024年上半年业绩短期承压,营收和归母净利润均出现下滑,特别是注射剂产品收入受高基数影响显著下降。毛利率略有下降,而管理(含研发)费用率的上升也反映了公司在研发投入上的持续加码。尽管短期盈利预测有所下调,但公司在创新研发方面持续投入并取得显著进展,在中药、化药和生物药领域均有新产品进入临床或提交上市申请。同时,公司积极推进智能制造和科研平台建设,不断提升核心竞争力。凭借丰富的在研管线和持续的研发投入,公司长期发展前景依然可期,因此报告维持“优于大市”的投资评级。投资者需关注研发推进、集采控费及中药注射剂政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用