中心思想

2026年1月氟化工市场表现强劲

2026年1月,氟化工行业指数上涨6.77%,跑赢沪深300指数5.12个百分点,但跑输申万化工指数。国信化工氟化工价格指数和制冷剂价格指数分别较12月底上涨2.95%和0.85%,萤石、无水氢氟酸、含氟高分子均价均有所上涨。一季度主流制冷剂长协价格持续上行,R32和R410A长协价格分别环比上涨1.66%和3.57%,R22、R125、R152a等品种报价亦出现上涨。

行业景气度有望延续

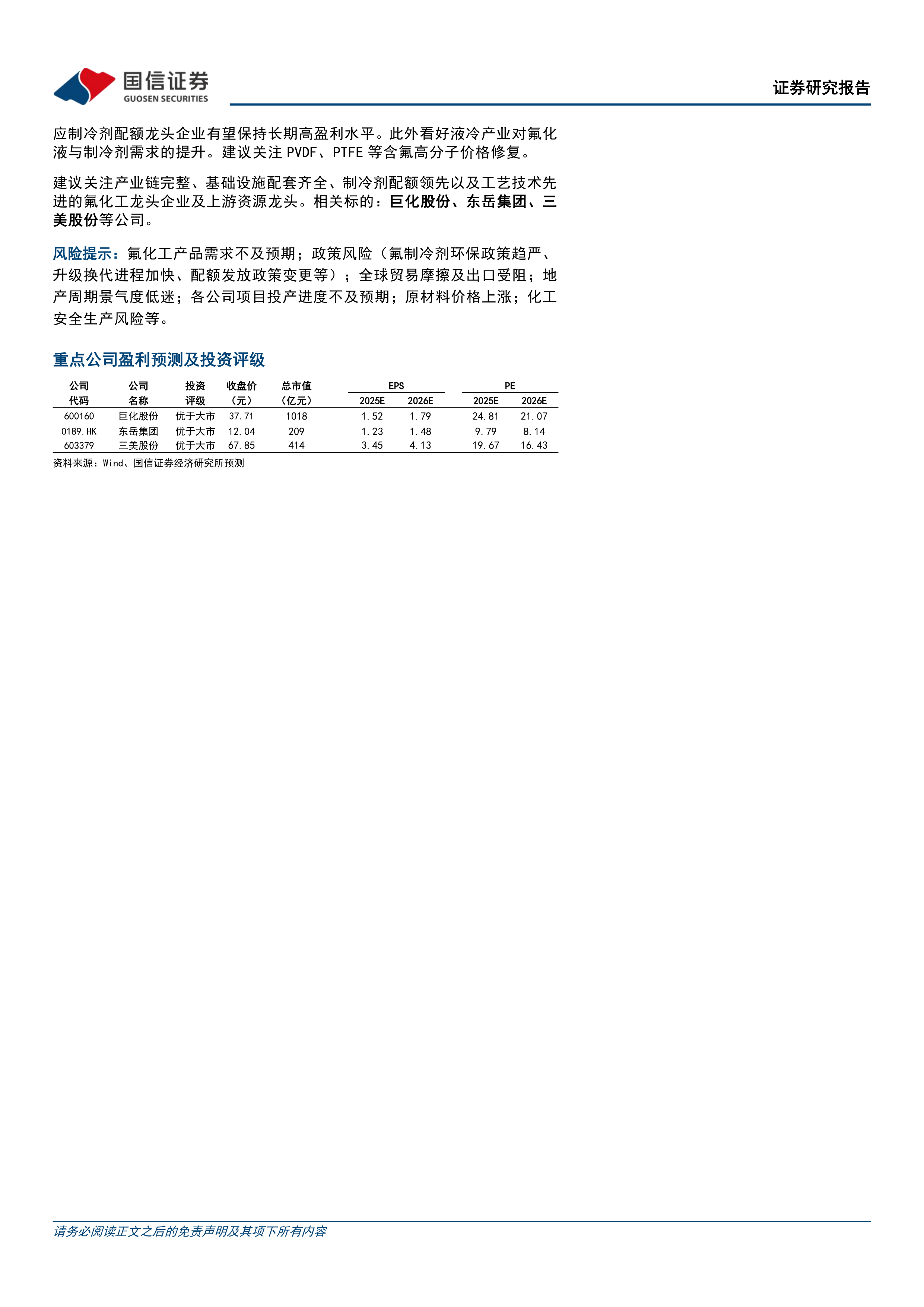

报告核心观点强调,制冷剂配额约束收紧为长期趋势,2026年二代制冷剂履约削减、三代制冷剂配额制度延续,主流品种(R32、R134a、R125)行业集中度高,预计保持供需紧平衡。同时,液冷产业对氟化液与制冷剂需求提升,PVDF、PTFE等含氟聚合物价格在成本支撑和供需改善背景下持续修复。龙头企业(巨化股份、永和股份、三美股份)2025年业绩高速增长,归母净利润同比增幅分别达80%-101%、111%-151%、156%-176%。

主要内容

1、1月氟化工行业整体表现

截至1月末,上证综指、沪深300指数、申万化工指数分别上涨3.76%、1.65%、12.72%,氟化工指数上涨6.77%,跑输申万化工5.95个百分点,跑赢沪深300和上证综指。国信化工氟化工价格指数、制冷剂价格指数分别较12月底上涨2.95%、0.85%,萤石、无水氢氟酸、含氟高分子均价均上涨。

2、1月制冷剂行情回顾

2.1、制冷剂价格与原材料价差表现

一季度R32长协价格6.12万元/吨(环比+1000元/吨)、R410A长协价格5.51万元/吨(环比+1900元/吨)。R22报价提升至1.7万元/吨(+1000元/吨),R125报价提升至4.85万元/吨(+1000元/吨),R152a报价提升至2.85万元/吨(+1500元/吨),R134a、R32、R410a、R142b、R143a报价维持或略有上涨。

2.2、制冷剂出口数据跟踪

2025年R22出口6.9万吨(同比-15%),R32出口6.38万吨(同比+12%),R134a出口12.11万吨(同比-3%),R125出口6.23万吨(同比-23%)。12月出口数据中,R22、R32、R134a同比分别增长43%、11%、32%,R125同比下滑7%。外贸价格与内贸价格逐步趋同。

2.3、主要制冷剂开工率及产量数据跟踪

报告提供了R32、R125、R134a、R22的周度开工负荷率变化及月度产量跟踪图表,显示主要制冷剂产品开工率及产量数据。

3、液冷带动氟化液与制冷剂需求提升

3.1、数据中心高效冷却技术的发展迫在眉睫

数据中心能耗快速增长,PUE要求趋严(2025年起新建大型数据中心PUE≤1.3)。全球数据中心市场规模持续扩大。

3.2、风冷散热效率难以匹配,液冷方案成为数据中心散热更优选择

AI服务器功率密度大幅提升(如英伟达NVL72单柜超120kW),芯片热流密度超120W/cm²,风冷已达极限。液冷技术可有效降低PUE,2025年运营商要求新建数据中心液冷应用比例超50%。2027年中国液冷数据中心市场规模或突破1000亿元(2019-2027年CAGR 51.4%)。

3.3、建议关注上游氟化液、制冷剂需求提升

浸没式和双相冷板式液冷趋势带动氟化液(全氟聚醚、氢氟醚等)及制冷剂需求增长。建议关注新宙邦、巨化股份、东岳集团、八亿时空等。

4、2026年制冷剂配额公示,年底配额调整幅度较小,行业景气度延续

4.1、生态环境部公示2026年制冷剂配额核发情况

2026年二代制冷剂R22生产配额14.61万吨(削减3005吨),R141b配额清零;三代制冷剂生产配额总量79.78万吨(较2025年初+5963吨),总量控制在基线值18.53亿吨CO₂。R32、R125、R134a配额增加,R143a、R152a、R227ea减少。

4.2、HCFCs:生产与使用总量分别削减基线值的71.5%和76.1%

R22内用配额7.79万吨(削减2914吨,同比-3.60%),R142b配额不变,R141b清零。

4.3、HFCs:主要品种配额调整,年内调整比例上调至30%

R32生产配额28.15万吨(+1171吨),R134a生产配额21.15万吨(+3242吨),R125生产配额16.76万吨(+351吨)。生产企业在不超总CO₂当量且累计调整增量不超过30%前提下,可进行品种间配额调整,行业供需紧平衡延续。

5、空调/汽车/冰箱排产数据及出口数据跟踪

5.1、空调:2026年前两月排产受春节错期影响较大

2026年2月空调总排产同比下滑31.6%,内销排产455.5万台(同比-38.1%),出口排产693万台(同比-26.5%)。春节错期导致排产节奏调整,部分订单提前至1月。

5.2、汽车:我国汽车出口增长的势头仍在延续

2025年汽车产销量分别为3453.1万辆和3440.0万辆(同比+9.8%、+9.4%);出口706.3万辆(同比+20.8%)。以旧换新政策持续推动,新能源车热管理要求提升,带动制冷剂需求。

5.3、冰箱/冷柜/热泵:冰箱经历多轮内卷冲击,洗牌进程加速

2025年冰箱累计出口8167万台(同比+1.6%)。2026年2月冰箱内销排产260万台(同比-17.1%),出口排产340万台(同比-8%)。冷柜产量累计同比+0.9%,空气源热泵市场2023-2029年CAGR约15.3%。

6、含氟聚合物

PTFE、PVDF、FEP价格在成本支撑和供需改善下上涨。PTFE悬浮中粒4.2-4.5万元/吨,分散树脂4.5-4.7万元/吨;PVDF涂料级5.4-6.0万元/吨,锂电级5.0-6.0万元/吨;FEP挤出料4.81-4.85万元/吨。企业库存低位,需求端节前囤货意向存在。

7、1月氟化工相关要闻

巨化股份预计2025年归母净利润35.4-39.4亿元(同比+80%-101%),永和股份预计5.3-6.3亿元(+111%-151%),三美股份预计19.9-21.5亿元(+156%-176%)。业绩增长主因制冷剂配额管控下产品价格持续上涨、毛利大幅提升。

8、国信化工观点及盈利预测

看好主流制冷剂(R32、R134a、R125)景气度延续,价格长期仍有上行空间;液冷产业对氟化液和制冷剂需求提升;关注PVDF、PTFE等含氟高分子价格修复。推荐巨化股份、东岳集团、三美股份等龙头。

总结

本月氟化工市场呈现量价齐升态势,行业景气度持续向好

2026年1月,氟化工行业指数及价格指数均录得上涨,主要制冷剂长协价格环比提升,含氟聚合物价格在成本支撑和供需改善下维持上行。出口数据显示R32、R134a等品种海外需求稳健。投资建议方面,报告认为配额约束收紧为长期趋势,看好主流制冷剂价格上行空间,同时液冷产业需求增长将为氟化液和制冷剂带来新增量。

龙头企业业绩高速增长,政策与需求双重驱动行业盈利改善

巨化股份、永和股份、三美股份2025年归母净利润均大幅增长,印证了配额制度下制冷剂盈利能力提升。2026年二代制冷剂继续削减,三代制冷剂配额总量控制且调整灵活性增强,预计行业将持续维持供需紧平衡。建议投资者关注产业链完整、配额领先的氟化工龙头及上游资源企业,同时注意政策风险、需求不及预期及原材料价格波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用