新和成(002001)

事件:公司发布2022年半年报,2022年上半年实现营业收入82.15亿元,同比+11.92%;利润总额26.24亿元,同比-7.28%;归母净利润22.14亿元,同比-8.78%。

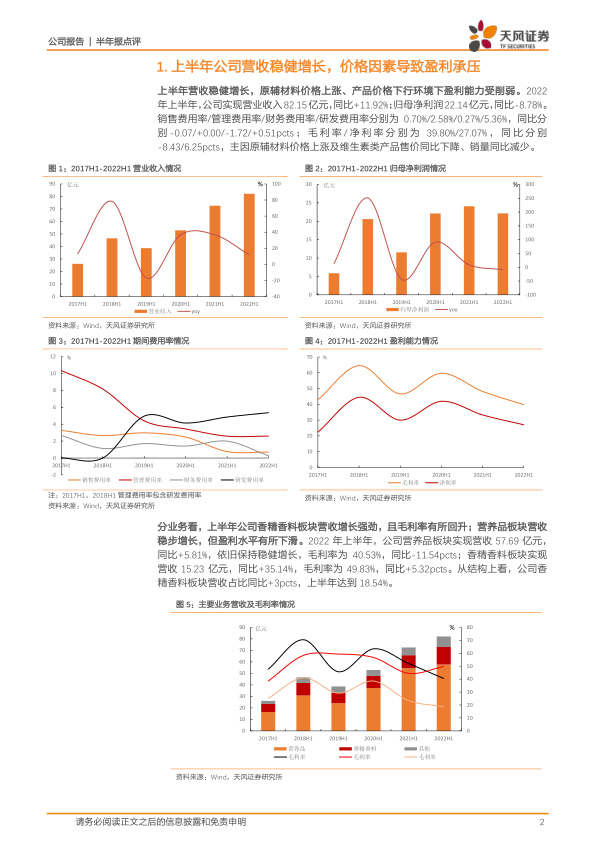

上半年公司营收稳健增长,原辅材料价格上涨、产品价格下行环境下公司盈利能力受削弱。2022年上半年,公司毛利率/净利率分别为39.80%/27.07%,同比分别-8.43/6.25pcts。分业务看,上半年公司香精香料板块营收增长强劲,且毛利率有所回升,营养品板块毛利率同比持续下滑。2022年上半年,公司香精香料板块营收占比同比+3pcts,上半年达到18.54%。分季度看,二季度公司归母净利润同比-21.23%,下降幅度较大,主要是受原辅材料价格上涨和公司维生素类产品价格下降的影响,同时也拖累二季度盈利水平。

上半年油价上涨背景下叠加维生素价格疲软,公司盈利承压。公司主要采购的原材料为基础化学原料,上半年天然气价格从年初的3.73美元/Mbtu最高上涨至9.75美元/Mbtu,涨幅超160%,能源价格大幅波动影响了下游化学原料的生产成本,进而推升公司原材料成本。另外,上半年维生素A的价格跌幅约46%,并且截至8月底还在继续下行,已达到近5年来的最低价格;维生素E的价格跌幅约16%,进入三季度也维持跌势不变。维生素价格下行过程中,工厂总库存稳定增加,但7、8月份库存已开始不断消耗。同时,国内主要VA、VE厂家于6、7月份进入检修期,国外巴斯夫VE暂时停产,国内外供应缩减,近期维生素价格可能止跌。

上半年公司主要项目有序推进,蛋氨酸项目有望2023年投产。营养品板块,蛋氨酸二期25万吨/年其中10万吨装置平稳运行,15万吨装置按照进度有序推进,公司预计2023年6月建设完成;5000吨/年维生素B6、3000吨/年B12正常生产、销售;30000吨/年牛磺酸项目按进度建设。香精香料板块,年产5000吨薄荷醇项目按进度建设。新材料板块,年产7000吨PPS三期项目开始试车,进展顺利;己二腈项目现处于中试阶段,项目报批流程有序推进。原料药板块,500吨/年氮杂双环项目开始试车并销售,现已打通工艺路线,处于不断提升工艺进行技术改进过程中,未来原料药产品结构将进行调整、转型升级,具体项目在报批过程中。

盈利预测与估值:公司依托深厚的精细化工基础,聚焦“化工+”“生物+”,已经形成了有纵深的产品网络结构,有望持续快速增长。维生素价格波动,国际能源价格上涨,公司主要项目持续推进,调整2022~2024年净利润至48.22/55.68/65.53亿元(前值51.90/59.32/68.82亿元)。预计公司2022~2024年EPS分别为1.56/1.80/2.12元,现价对应PE分别为15.81/13.69/11.64倍。维持“买入”评级。

风险提示:行业与市场竞争风险;原材料价格波动风险;汇率及贸易风险;环境保护政策变化风险;项目建设进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用