贝达药业(300558)

事件:近日,公司发布2025年半年报,2025H1营业收入17.31亿元,同比增长15.37%;归母净利润1.40亿元,同比下降37.53%;扣非归母净利润1.91亿元,同比下降11.97%。净利润下降主要是因为计入当期损益的折旧摊销等费用升高,公司EBITDA为4.98亿元,同比增长13.10%,公司核心业务稳健增长。

药品销售稳中有升,产品组合巩固肺癌领域销售优势

埃克替尼在一代EGFR TKI中具有优势地位,且在价格上明显优于三代EGFRTKI,术后辅助治疗适应症有望延长其生命周期。其在2025ASCO上公布了关于完全切除的IB期EGFR突变NSCLC患者的辅助治疗试验结果,埃克替尼可显著提高患者的DFS率(5年DFS率分别为88.5%vs安慰剂组67.7%),5年OS率为98.3%VS90.5%(HR=0.15),总生存期获益显著,同时安全性和耐受性可接受。第三代EGFR TKI贝福替尼的一线治疗迎来医保目录元年,且术后辅助治疗适应症也已获批开展。

ALK抑制剂恩沙替尼的一线NSCLC适应症于2024年年底获得FDA批准,且已于2025年2月向EMA递交NDA。术后辅助适应症的III期临床正在推进中,真实世界研究表明IA-IIIB期ALK阳性NSCLC患者的2年DFS率为92.1%。

两款靶向KRAS的药物在2025AACR上亮相,未来可期

强效泛RAS抑制剂BPI-572270在人胰腺癌异种移植小鼠模型中,低剂量每天口服给药一次可实现肿瘤消退,在其他动物模型中也显示出出色的药代动力学特性和良好的口服生物利用度。高选择性多KRAS突变PROTAC分子BPI-585725,通过泛素-蛋白酶体系统(UPS)依赖机制,对KRAS G12C、G12D、G12V、G13D及野生型扩增(WT-Amp)均能展现出显著的KRAS降解能力,具有优良的药代动力学特性,且在临床前研究中展现出良好的安全性。有望解决现有KRAS G12C抑制剂易出现耐药、应答持续时间短的问题。

对内持续布局肺癌领域创新产品组合,保持竞争力,对外拓展合作,植物源白蛋白获批上市

公司着力建设产品管线梯队,拥有多款在研品种,包括MCLA-129(EGFR/cmet双抗)、CFT8919(EGFR蛋白降解剂)、四代EGFR-TKI以及BPI-371153(口服PD-L1抑制剂)。BPI-371153在晚期实体瘤或复发/难治性淋巴瘤患者中的I期研究进入Ib期扩大入组阶段,并完成首例受试者入组。

其中MCLA-129的驱动基因阳性以及MET扩增的II期研究已完成患者入组,wt CRC(扩展队列)的II期研究正在进行,还有和贝福替尼、恩沙替尼的多项联用试验正在开展中。其在2025AACR年会上读出的数据显示,在18名MET扩增患者的二线治疗中,ORR为44.4%,mPFS为4.8个月(已获批的埃万妥单抗联合化疗在同适应症中的mPFS为4.4个月)。

与禾元生物战略合作的产品植物源重组人血清白蛋白的上市申请已于2025年7月获批上市,获批适应症为肝硬化低白蛋白血症,贝达药业在约定区域独家经销禾元生物植物源重组人血清白蛋白,这对公司未来营收具有积极的影响。

盈利预测与投资评级

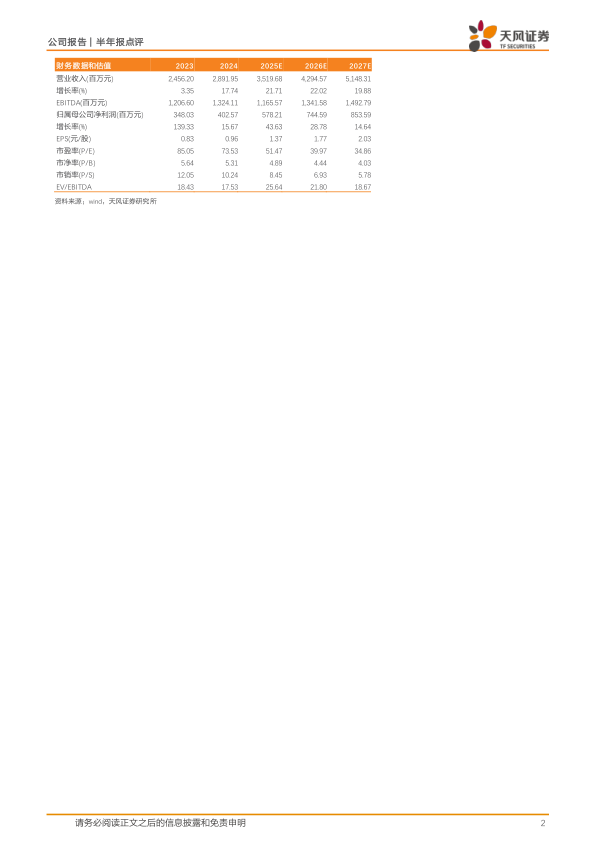

我们预计公司2025-2027年营业收入为35.20、42.95和51.48亿元,考虑到市场竞争激烈,我们将2025-2027年的归母净利润从6.61、9.30和10.30亿元下调至5.78、7.45和8.54亿元。维持“增持”评级。

风险提示:商业化进展不及预期风险、市场竞争加剧风险、研发不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用