新和成(002001)

核心观点

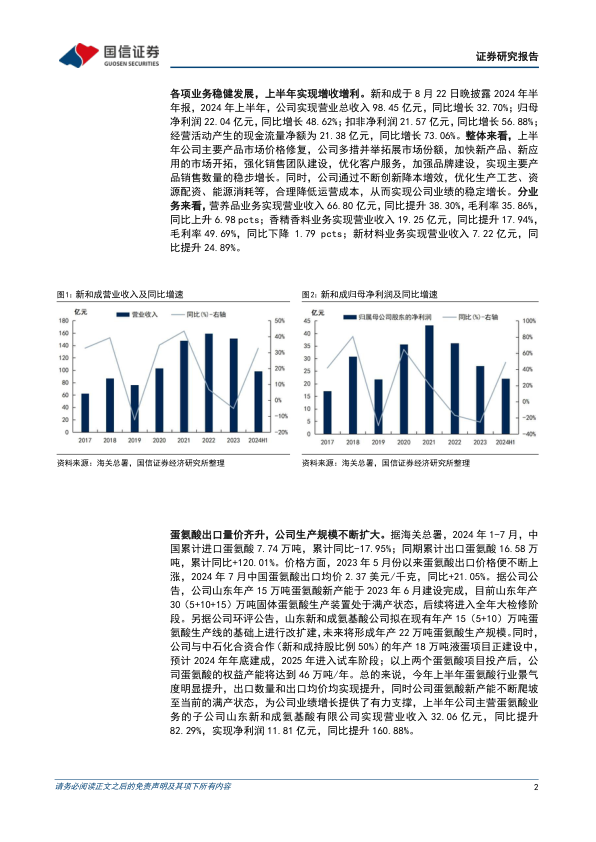

各项业务稳健发展,上半年实现增收增利。新和成于8月22日晚披露2024年半年报,2024年上半年,公司实现营业总收入98.45亿元,同比增长32.70%;归母净利润22.04亿元,同比增长48.62%;扣非净利润21.57亿元,同比增长56.88%;经营活动产生的现金流量净额为21.38亿元,同比增长73.06%。上半年公司主要产品市场价格修复,主要产品销售数量稳步增长,其中营养品业务实现营业收入66.80亿元,同比提升38.30%,毛利率35.86%,同比上升6.98pcts;香精香料业务实现营业收入19.25亿元,同比提升17.94%,毛利率49.69%,同比下降1.79pcts;新材料业务实现营业收入7.22亿元,同比提升24.89%。

营养品业务实现量价齐升,公司有望充分受益于维生素价格上涨。蛋氨酸方面,公司山东年产15万吨蛋氨酸新产能于2023年6月建设完成,目前山东年产30万吨固体蛋氨酸生产装置处于满产状态,今年上半年蛋氨酸行业景气度明显提升,出口数量和出口均价均实现提升,子公司山东新和成氨基酸有限公司实现净利润11.81亿元,同比提升160.88%。维生素方面,巴斯夫官宣其路德维希港基地VA、VE复产时间不会早于2025年1月,受此此突发事件影响,8月22日博亚和讯VA、VE市场均价分别上涨至330元/公斤、162.5元/公斤,较年初价格分别上涨355.17%、173.11%。此次突发事件将会造成全球的维生素行业供给阶段性偏紧,而维生素在动物养殖中具有刚需属性,且添加比例不高使得下游饲料企业的价格敏感性不高,因此VA、VE的市场价格有望继续上涨,进而为公司带来可观的利润增厚。

香精香料、新材料业务稳健发展。在香精香料板块,今年芳樟醇、薄荷醇出口价格略有下降,但整体产销情况较好,发展稳健,上半年子公司山东新和成药业净利润同比提升12.04%。在新材料板块,今年以来国内PPS价格整体保持平稳,上半年公司PPS产销情况较好,公司战略布局的新能源材料、环保新材料、尼龙新材料项目进展顺利。

风险提示:行业竞争加剧、产品价格下降、新项目投产进度低于预期等。投资建议:维持盈利预测,维持“优于大市”评级。今年以来公司营养品板块产品价格提升明显,香精香料、新材料板块经营稳健,考虑到公司各业务板块均有充分挖掘自身技术优势而规划的新项目,我们看好公司长期专注研发而内生的成长潜力。我们预计公司2024-2026年归母净利润分别达到42.46/47.56/52.49亿元,每股收益1.37/1.54/1.70元/股,对应当前PE分别为14.1/12.6/11.4倍,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用