普洛药业(000739)

核心观点

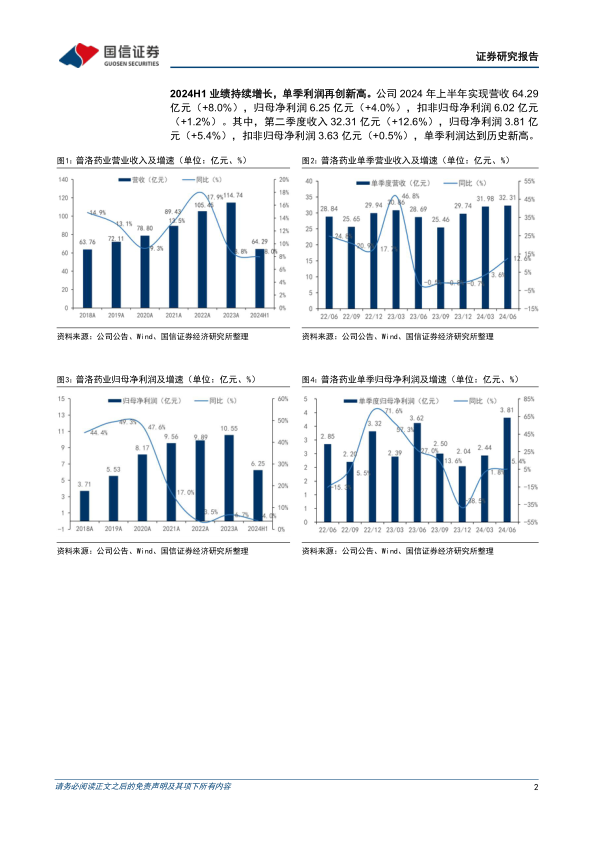

2024H1业绩持续增长,单季利润再创新高。公司2024年上半年实现营收64.29亿元(+8.0%),归母净利润6.25亿元(+4.0%),扣非归母净利润6.02亿元(+1.2%)。其中,第二季度收入32.31亿元(+12.6%),归母净利润3.81亿元(+5.4%),扣非归母净利润3.63亿元(+0.5%),单季利润达到历史新高。

各业务板块稳健发展,制剂板块表现突出。2024年上半年,公司原料药中间体业务、CDMO业务、制剂业务分别实现营收47.04/10.28/6.80亿元(+11.9%/-9.8%/+18.4%),分别实现毛利润7.63/4.12/4.10亿元(-2.0%/-19.3%/+41.7%),毛利率分别为16.22%/40.09%/60.30%(-2.30pp/-4.68pp/+9.92pp)。公司注重各板块的协同管理与发展,未来增长潜力可期。

研发全力推进,项目数持续增长。2024年上半年,公司研发费用3.15亿元(-10.5%),占营业收入比例4.9%(-1.0pp)。CDMO方面,项目数显著增加:2024年上半年,公司报价项目731个(+51%);进行中项目876个(+44%),其中,商业化阶段项目317个(+28%);研发阶段项目559个(+54%)。公司持续推进从“起始原料药+注册中间体”到“起始原料药+注册中间体+API+制剂”的业务转型升级,2024年上半年,API项目103个(+49%);其中18个已经进入商业化阶段,13个正在验证阶段,72个API项目处于小试研发阶段。制剂方面,加快推进“多品种”发展策略,在研项目已有51个,完成验证项目9个,申报项目6个。

生产能力同步提升,原料药制剂一体化布局稳步推进。1)API方面,303、304高端原料药生产车间已投入使用,多个战略品种正在进行工艺升级和产能扩建。2)CDMO方面,美国波士顿实验室建设完成并逐步投入使用,生物发酵提取中试车间进入收尾阶段。3)制剂方面,新建的头孢固体制剂生产线已完成试生产和工艺验证,公司同步计划建设国际化高端制剂综合车间,大幅提升制剂生产能力。

风险提示:地缘政治风险;行业竞争加剧风险;研发失败风险。

投资建议:原料药制剂一体化布局稳步推进,维持“优于大市”评级。

基于原料药业务的价格端压力及地缘政治带来的海外拓展压力,下调2024/2025/2026年盈利预测,预计2024-2026年归母净利润11.23/13.25/15.94亿元(原2024/2025/2026年12.21/14.02/15.95亿元),同比增速6.4%/18.0%/20.3%。

微信扫一扫-立即使用

微信扫一扫-立即使用