苑东生物(688513)

事项:

公司发布2021年业绩报告:全年实现营业收入10.23亿元,同比增长10.96%;实现归母净利润2.32亿元,同比增长30.46%,略超预期,主要是公司销售收入增加,同时理财收益等非经常性损益增加;实现扣非归母净利润1.37亿元,同比增长21.50%。分红预案:每10股派发现金股利7.80元(含税)。

平安观点:

核心产品销量增长以及集采产品快速放量共同驱动业绩提升:1)主要产品方面,富马酸比索洛尔片、伊班膦酸钠和枸橼酸咖啡因全年销售量分别同比增长34%、29%和9%,推动业绩稳健增长;2)光脚产品方面,依托于显著的成本优势,公司多个产品以第一顺位中标集采,并大力拓展第二、三终端,推动格隆溴铵注射液、达比加群酯和依托考昔片等光脚产品在2021年实现迅速放量;3)新产品方面,公司在报告期内年共获得3个新药注册证,5个一致性评价补充批件,持续增厚公司业绩表现。

公司加快原料药和高端制剂的国际化布局:1)制剂方面,公司按照临床需求大、竞争格局好以及首仿抢仿的思路,布局了多个ANDA高端制剂,形成丰富产品梯队,其中麻醉镇痛领域的EP-0084A&I项目已获得FDA授予的CGT资格,有望能够加速上市并获得180天独占期,我们预计将于2023年完成上市,迎来收获期;2)原料药方面,公司非罗考昔、马罗匹坦、替格瑞洛已通过FDA现场检查,标志着公司原料药GMP管理已达到国际水平,此外,枸橼酸马罗匹坦、甲磺酸达比加群酯已向FDA递交注册申请,为公司进入全球原料药供应链夯实基础。

基于公司研发实力持续丰富技术平台能力:报告期内,公司新增mRNA原料合成技术平台,其核心技术包括mRNA原料工艺路线设计技术、高产率磷缩合技术、不稳定核酸结构纯化技术等。目前公司已搭建出公斤级规模生产平台,完成多个高于市场纯度且符合GMP标准的mRNA帽结构类似物开发,以及多个高纯度且符合GMP标准的复杂修饰核酸开发,初步验证平台能力。随着我国mRNA疫苗研发的持续推进,以及其他应用领域的持续拓展,该项新技术平台有望为公司带来新的业绩增长点。

仿制药供血创新研发,逐步迎来创新收获期:公司2021年研发投入为2.09亿元,占营收比例达到20.41%,处于同行业公司中的相对较高水平。公司目前已布局超过10款1类新药,其中处于临床试验的有3个,分别为口服长效DPP4抑制剂优格列汀片(III期)、心血管领域的小分子新药CX3002(II期)以及靶向NGF的镇痛领域新药EP-9001A单抗(I期)。相比只做创新药开发的企业,仿制药业务带来的稳定收入使得公司能够有更多的研发经费投入创新,仿创结合的模式风险相对更低。未来伴随毛利率较高的创新药的逐步上市,公司盈利能力有望得到进一步提升。

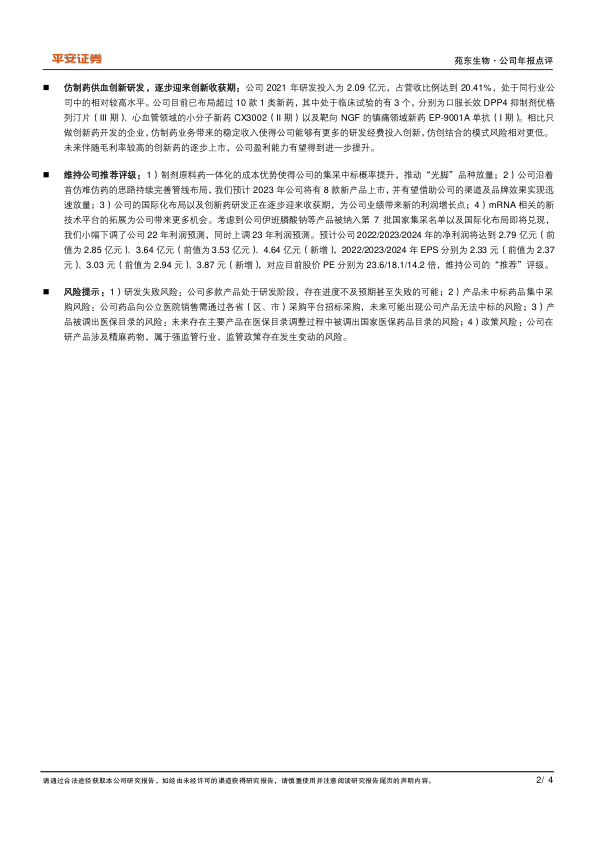

维持公司推荐评级:1)制剂原料药一体化的成本优势使得公司的集采中标概率提升,推动“光脚”品种放量;2)公司沿着首仿难仿药的思路持续完善管线布局,我们预计2023年公司将有8款新产品上市,并有望借助公司的渠道及品牌效果实现迅速放量;3)公司的国际化布局以及创新药研发正在逐步迎来收获期,为公司业绩带来新的利润增长点;4)mRNA相关的新技术平台的拓展为公司带来更多机会。考虑到公司伊班膦酸钠等产品被纳入第7批国家集采名单以及国际化布局即将兑现,我们小幅下调了公司22年利润预测,同时上调23年利润预测。预计公司2022/2023/2024年的净利润将达到2.79亿元(前值为2.85亿元)、3.64亿元(前值为3.53亿元)、4.64亿元(新增),2022/2023/2024年EPS分别为2.33元(前值为2.37元)、3.03元(前值为2.94元)、3.87元(新增),对应目前股价PE分别为23.6/18.1/14.2倍,维持公司的“推荐”评级。

风险提示:1)研发失败风险:公司多款产品处于研发阶段,存在进度不及预期甚至失败的可能;2)产品未中标药品集中采购风险:公司药品向公立医院销售需通过各省(区、市)采购平台招标采购,未来可能出现公司产品无法中标的风险;3)产品被调出医保目录的风险:未来存在主要产品在医保目录调整过程中被调出国家医保药品目录的风险;4)政策风险:公司在研产品涉及精麻药物,属于强监管行业,监管政策存在发生变动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用