百诚医药(301096)

事件:百诚医药发布2022年三季度报告。公司前三季度实现收入4.21亿元(同比+89.26%),归母净利润1.45亿元(同比+125.08%),扣非归母净利润1.33亿元(同比+110.33%),经营现金流净额为1.58亿元(同比+154.33%),非经常性损益为1222.4万元。第三季度实现收入1.75亿元(同比+116.03%),归母净利润0.60亿元(同比+155.42%),扣非归母净利润0.59亿元(同比+153.75%)。

点评:

盈利能力显著上升,费用率小幅下降。利润率方面,报告期内公司实现综合毛利率69.76%(同比+2.42pp),归母净利率34.52%(同比+5.49pp),扣非归母净利率31.61%(同比+3.17pp),公司盈利能力显著提升;费用率方面,当期期间费用率34.45%(-1.61pp),销售/管理/研发/财务费用率分别为1.21%(+0pp)/14.11%(-0.01pp)/27.00%(+7.89pp)/-7.87%(-8.40pp),IPO超募所得资金产生的利息收入拉低财务费用率,公司持续加大创新药、仿制药研发投入,研发费用率上升,综合期间费用率小幅下降。

一体化建设卓有成效,各板块协同推进公司高速增长。报告期内,公司持续强化“技术转化+受托开发+权益分成”经营模式,完善“药学研究+临床试验+定制研发生产”的一体化服务平台,协同驱动公司高速发展。截止至2022H1,公司共注册申报58项,获得批件13项;在自主立项研发方面,新转化27个项目,另有已立项尚未转化的项目250余项;在权益分成方面,拥有销售权益分成的研发项目达到51项,已经获批的项目为5项;在创新药方面,共有6个1类新药在研项目,适应症覆盖神经病理性疼痛、肿瘤、非酒精性脂肪肝等领域,市场前景广阔;在CDMO方面,拥有建设面积180余亩,已建成GMP标准产能及配套实验室10.1Wm2,公司于2022年9月23日决定额外投资5亿人民币建设“创新药物、高端复杂制剂、医美(健康)产品CMO、CDMO及研发中心”,进一步发挥协同效应,增强项目导流。

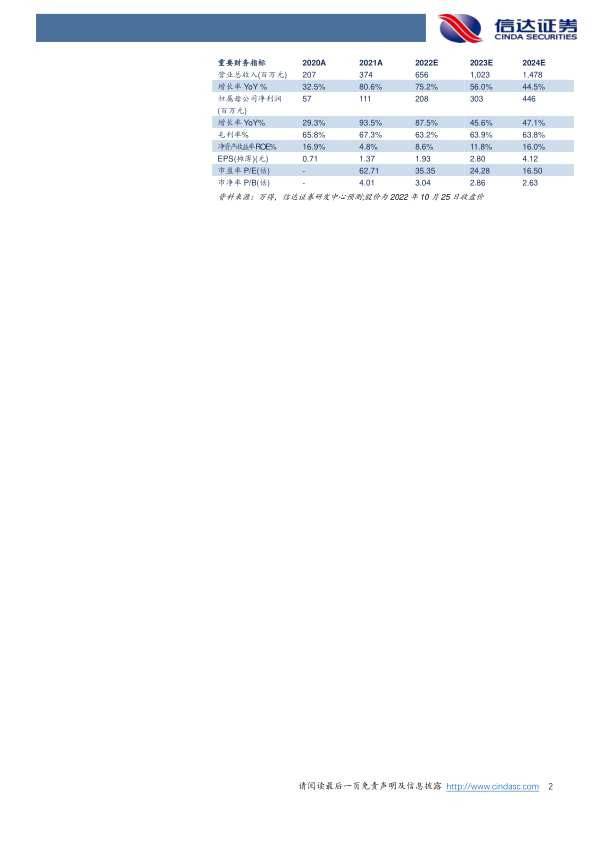

盈利预测与投资评级:我们预计2022-2024年公司营业收入为6.56/10.23/14.78亿元,同比增长75.2%/56.0%/44.5%;归母净利润分别为2.08/3.03/4.46亿元,同比增长87.5%/45.6%/47.1%,对应2022-2024年PE分别为35/24/17倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用