三诺生物(300298)

事件:公司发布2024年半年度报告,2024年1~6月实现营业收入21.33亿元(+6.26%),归母净利润1.97亿元(+12.61%),扣非净利润1.78亿元(-10.38%),经营性现金流2.28亿元(-9.52%)。2024Q2实现营业收入11.19亿元(-0.53%),归母净利润1.17亿元(+0.78%),扣非净利润1.01亿元(-25.42%),经营性现金流2.59亿元(+35.46%)。

24H1业绩符合预期,盈利能力稳步向好。2024年上半年,公司核心业务保持稳健增长,血糖检测系统实现营收15.52亿元(+7.17%),占比72.77%(+4.2pct),毛利率同比增长5.16pct至61.32%,预计主要受益于生产工艺改善及效率提升,公司通过建立全流程闭环管理的智能化生产线(试剂产品自动灌装生产线、血糖单支条自动内包生产线等),大幅提升制造能力和智能化管理水平,生产线自动化率已超90%。期间费用方面,2024H1公司销售费用率为26.08%(+2.30pct),广告宣传费及促销活动费增长较为明显,预计主要是公司通过加大相关费用投放以获取更多市场份额;管理费用率稳中有降(9.58%,-0.6pct);研发费用率基本持平(8.02%,-0.01pct),公司坚持产品研发投入及研发综合实力的提升,持续推进技术创新的成果转化;公司财务费用同比明显下降(-81.16%),主要是子公司心诺健康归还借款后利息计提减少所致。随着若干提质增效措施效果的逐渐显现,以及重点产品销售规模扩大带来的生产成本摊薄、市场份额稳固后费用投入趋于缓和,我们预计公司整体盈利能力有望持续向好。

创新产品升级迭代,CGM放量打造第二成长曲线。公司保持较高水平的研发投入(2024H1为1.71亿元,+6.14%),各项研发和创新工作按计划顺利开展。继2023年“三诺爱看”成为国内首个获批上市三代CGM,公司在CGM领域不断升级迭代,目前公司新一代CGM国内注册申报已获受理。此外,公司CGMS产品在全球多个国家获批注册证,并已在国内上市及欧洲线上进行销售。基于公司CGM产品在国内处于快速放量阶段,并已形成较高品牌认可度(截至2024H1,公司在国内血糖仪零售市场占有率保持第一,血糖仪产品覆盖3,500家二级以上医院,超过22万家药店及健康终端、9,000多家社区医院及乡镇医院,业务覆盖20多家主流电商平台),且公司产品较海外品牌具显著性价比优势,我们预计其未来海外注册获批后可借助海外子公司渠道实现快速放量,进而驱动公司业绩高速成长。

海外子公司经营持续改善,有望贡献更多业绩增量。2024H1公司子公司心诺健康实现营业收入5.43亿元,净利润0.22亿元,预计主要是Trividia经营改善所致。随着公司与海外子公司Trividia和PTS的全球协同发展成果愈发突显,公司已成为全球第四大血糖仪企业。截至2024H1,公司产品已销往100多个国家,在全球拥有超2,500万用户,业务遍布135个国家/地区。基于公司海外主要子公司经营状况愈发改善,我们认为未来海外业务有望陆续为公司贡献更多业绩增量。

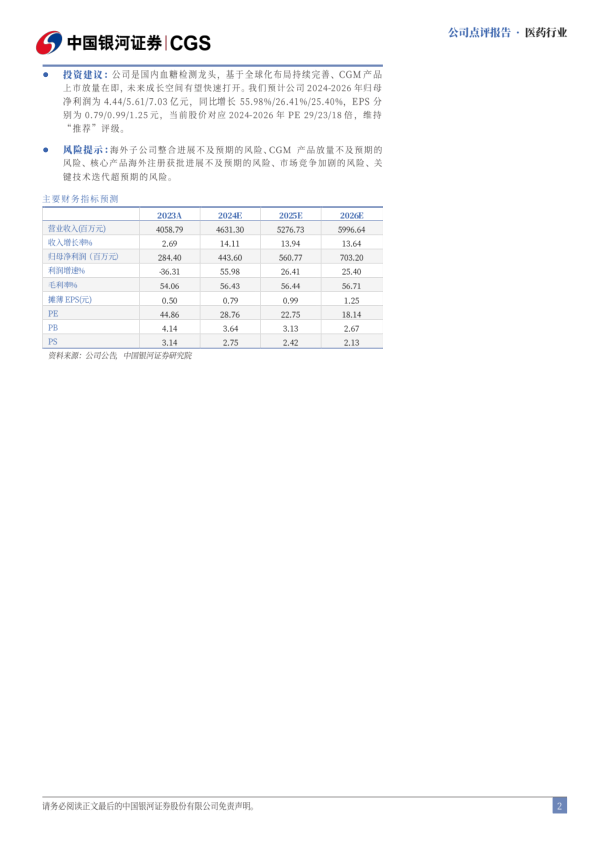

投资建议:公司是国内血糖检测龙头,基于全球化布局持续完善、CGM产品上市放量在即,未来成长空间有望快速打开。我们预计公司2024-2026年归母净利润为4.44/5.61/7.03亿元,同比增长55.98%/26.41%/25.40%,EPS分别为0.79/0.99/1.25元,当前股价对应2024-2026年PE 29/23/18倍,维持“推荐”评级。

风险提示:海外子公司整合进展不及预期的风险、CGM 产品放量不及预期的风险、核心产品海外注册获批进展不及预期的风险、市场竞争加剧的风险、关键技术迭代超预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用