中心思想

核心创新中成药驱动增长

本报告的核心观点是:以岭药业凭借其核心创新专利中成药的学术营销和市场推广,实现了营收的稳健增长。具体表现在:

- 心脑血管类药品在城市和基层医疗终端的覆盖率提升。

- 感冒类药品通过在零售终端的全覆盖,实现了连花清瘟胶囊/颗粒的持续增长。

- 大健康产业架构的完善,为公司带来了新的增长点。

维持“强烈推荐”评级

基于公司业务经营的增长情况,报告预测了公司未来三年的业绩,并维持“强烈推荐”评级。尽管存在原料药提价、销售研发进度不达预期以及降价风险等风险因素,但公司在中药和化药领域的战略布局,以及大健康产业的拓展,为未来的发展提供了坚实的基础。

主要内容

事件概述:2019年半年度报告分析

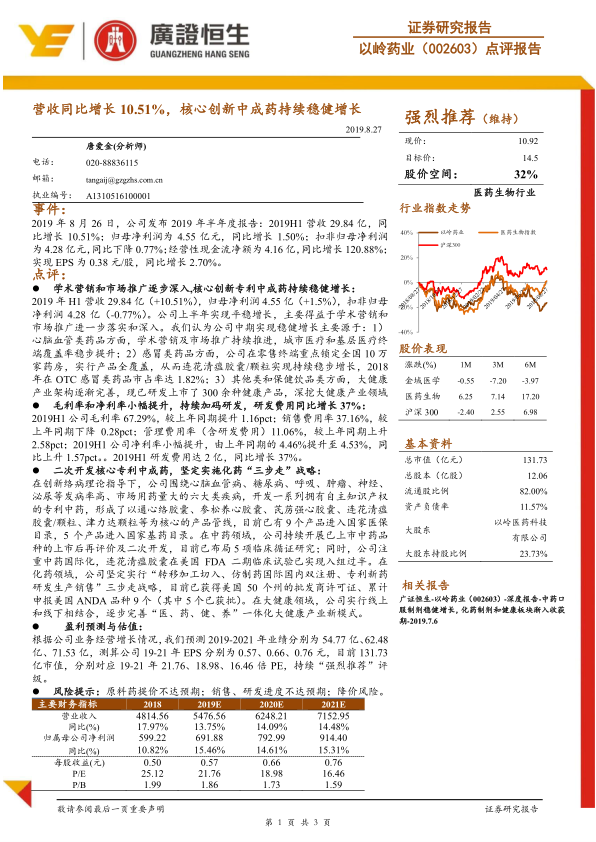

2019年8月26日,以岭药业发布2019年半年度报告,报告期内营收同比增长10.51%,归母净利润同比增长1.50%。经营性现金流净额同比增长120.88%,实现EPS为0.38元/股,同比增长2.70%。

学术营销和市场推广:核心创新专利中成药持续稳健增长

公司上半年实现平稳增长,主要得益于学术营销和市场推广进一步落实和深入。

- 心脑血管类药品:学术营销及市场推广持续推进,城市医疗和基层医疗终端覆盖率稳步提升。

- 感冒类药品:在零售终端重点锁定全国10万家药房,实行产品全覆盖,连花清瘟胶囊/颗粒实现持续稳步增长,2018年在OTC感冒类药品市占率达1.82%。

- 其他类和保健饮品类:大健康产业架构逐渐完善,现已研发上市了300余种健康产品,深挖大健康产业领域。

盈利能力分析:毛利率和净利率小幅提升,研发费用大幅增长

2019H1公司毛利率67.29%,较上年同期提升1.16pct;销售费用率37.16%,较上年同期下降0.28pct;管理费用率(含研发费用)11.06%,较上年同期上升2.58pct;2019H1公司净利率小幅提升,由上年同期的4.46%提升至4.53%,同比上升1.57pct。2019H1研发费用达2亿,同比增长37%。

产品管线与战略:二次开发核心专利中成药,坚定实施化药“三步走”战略

公司围绕心脑血管病、糖尿病、呼吸、肿瘤、神经、泌尿等发病率高、市场用药量大的六大类疾病,开发一系列拥有自主知识产权的专利中药,形成了以通心络胶囊、参松养心胶囊、芪苈强心胶囊、连花清瘟胶囊/颗粒、津力达颗粒等为核心的产品管线,目前已有9个产品进入国家医保目录,5个产品进入国家基药目录。

-

中药领域:公司持续开展已上市中药品种的上市后再评价及二次开发,目前已布局5项临床循证研究;同时,公司注重中药国际化,连花清瘟胶囊在美国FDA二期临床试验已实现入组过半。

-

化药领域:公司坚定实行“转移加工切入、仿制药国际国内双注册、专利新药研发生产销售”三步走战略,目前已获得美国50个州的批发商许可证、累计申报美国ANDA品种9个(其中5个已获批)。

-

大健康领域:公司实行线上和线下相结合,逐步完善“医、药、健、养”一体化大健康产业新模式。

盈利预测与估值:维持“强烈推荐”评级

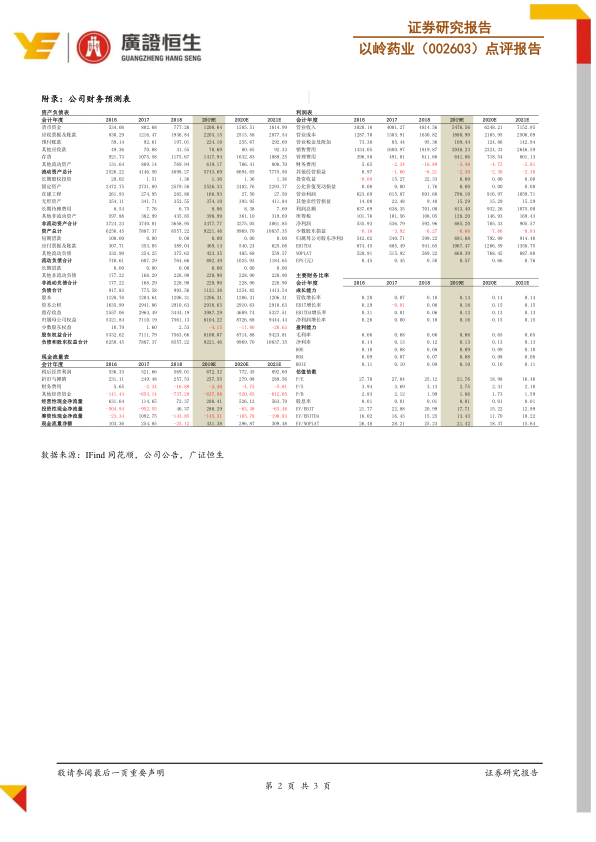

根据公司业务经营增长情况,预测2019-2021年业绩分别为54.77亿、62.48亿、71.53亿,测算公司19-21年EPS分别为0.57、0.66、0.76元,目前131.73亿市值,分别对应19-21年21.76、18.98、16.46倍PE,持续“强烈推荐”评级。

风险提示

原料药提价不达预期;销售、研发进度不达预期;降价风险。

总结

业绩稳健增长,未来可期

以岭药业2019年半年度报告显示,公司在核心创新中成药的驱动下,实现了营收的稳健增长。通过学术营销和市场推广,公司在心脑血管、感冒等领域取得了显著进展。同时,公司积极布局化药和大健康产业,为未来的发展奠定了基础。

关注风险因素,维持推荐评级

尽管面临原料药提价、销售研发进度不达预期以及降价风险等因素,但基于公司良好的发展态势和未来的增长潜力,报告维持对以岭药业的“强烈推荐”评级。投资者应关注相关风险,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用