康泰生物(300601)

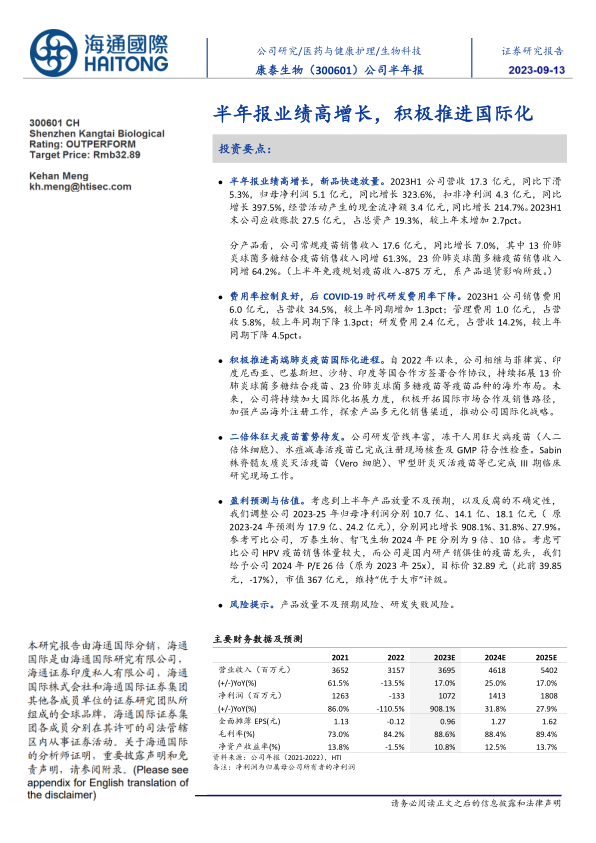

半年报业绩高增长,新品快速放量。2023H1公司营收17.3亿元,同比下滑5.3%,归母净利润5.1亿元,同比增长323.6%,扣非净利润4.3亿元,同比增长397.5%,经营活动产生的现金流净额3.4亿元,同比增长214.7%。2023H1末公司应收账款27.5亿元,占总资产19.3%,较上年末增加2.7pct。分产品看,公司常规疫苗销售收入17.6亿元,同比增长7.0%,其中13价肺炎球菌多糖结合疫苗销售收入同增61.3%,23价肺炎球菌多糖疫苗销售收入同增64.2%。(上半年免疫规划疫苗收入-875万元,系产品退货影响所致。)

费用率控制良好,后COVID-19时代研发费用率下降。2023H1公司销售费用6.0亿元,占营收34.5%,较上年同期增加1.3pct;管理费用1.0亿元,占营收5.8%,较上年同期下降1.3pct;研发费用2.4亿元,占营收14.2%,较上年同期下降4.5pct。

积极推进高端肺炎疫苗国际化进程。自2022年以来,公司相继与菲律宾、印度尼西亚、巴基斯坦、沙特、印度等国合作方签署合作协议,持续拓展13价肺炎球菌多糖结合疫苗、23价肺炎球菌多糖疫苗等疫苗品种的海外布局。未来,公司将持续加大国际化拓展力度,积极开拓国际市场合作及销售路径,加强产品海外注册工作,探索产品多元化销售渠道,推动公司国际化战略。

二倍体狂犬疫苗蓄势待发。公司研发管线丰富,冻干人用狂犬病疫苗(人二倍体细胞)、水痘减毒活疫苗已完成注册现场核查及GMP符合性检查。Sabin株脊髓灰质炎灭活疫苗(Vero细胞)、甲型肝炎灭活疫苗等已完成III期临床研究现场工作。

盈利预测与估值。考虑到上半年产品放量不及预期,以及反腐的不确定性,我们调整公司2023-25年归母净利润分别10.7亿、14.1亿、18.1亿元(原2023-24年预测为17.9亿、24.2亿元),分别同比增长908.1%、31.8%、27.9%。参考可比公司,万泰生物、智飞生物2024年PE分别为9倍、10倍。考虑可比公司HPV疫苗销售体量较大,而公司是国内研产销俱佳的疫苗龙头,我们给予公司2024年P/E26倍(原为2023年25x),目标价32.89元(此前39.85元,-17%),市值367亿元,维持“优于大市”评级。

风险提示。产品放量不及预期风险、研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用