艾德生物(300685)

核心观点

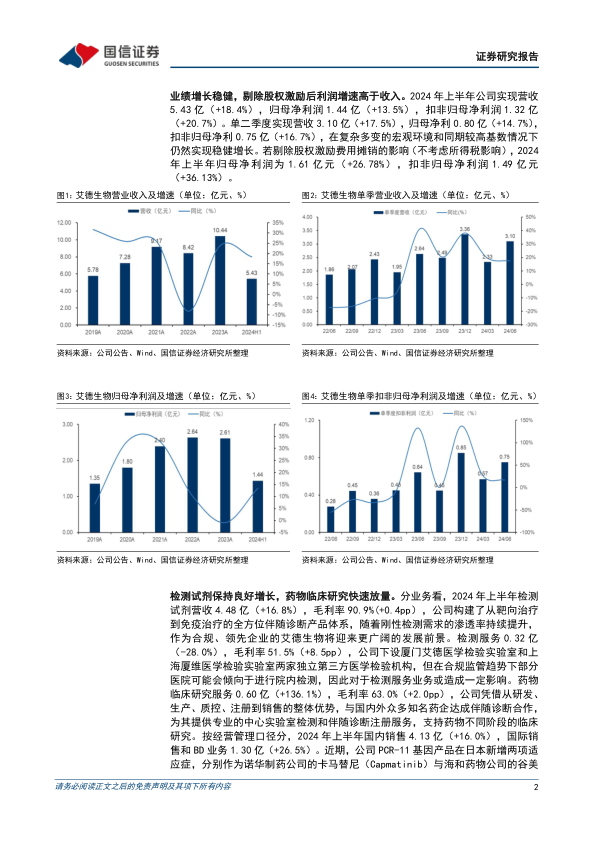

业绩增长稳健,剔除股权激励后利润增速高于收入。2024年上半年公司实现营收5.43亿(+18.4%),归母净利润1.44亿(+13.5%),扣非归母净利润1.32亿(+20.7%)。单二季度实现营收3.10亿(+17.5%),归母净利润0.80亿(+14.7%),扣非归母净利润0.75亿(+16.7%),在复杂多变的宏观环境和同期较高基数情况下仍然实现稳健增长。若剔除股权激励费用摊销的影响(不考虑所得税影响),2024年上半年归母净利润为1.61亿元(+26.78%),扣非归母净利润1.49亿元(+36.13%)。

检测试剂保持良好增长,药物临床研究快速放量。2024年上半年检测试剂营收4.48亿(+16.8%),毛利率90.9%(+0.4pp),公司构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,随着刚性检测需求的渗透率持续提升,作为合规、领先企业的艾德生物有望迎来更广阔的发展前景。检测服务0.32亿(-28.0%),毛利率51.5%(+8.5pp),在合规监管趋势下部分医院可能会倾向于院内检测,因此对于检测服务业务造成一定影响。药物临床研究服务0.60亿(+136.1%),毛利率63.0%(+2.0pp),公司凭借从研发、生产、质控、注册到销售的整体优势,与国内外众多知名药企达成伴随诊断合作,近期与勃林格殷格翰、施维雅等国际龙头药企达成新的伴随诊断合作。按经营管理口径分,2024年上半年国内销售4.13亿(+16.0%),国际销售和BD业务1.30亿(+26.5%),推进国际市场本地化布局,影响力不断提升。

毛利率稳步提升,保持高强度研发投入。2024年上半年毛利率为85.2%(+1.5pp),销售费用率29.5%(-1.9pp),研发费用率19.6%(-0.5pp),管理费用率8.1%(+0.4pp),财务费用率-1.9%(+3.2pp),净利率26.5%(-1.1pp)。上半年研发投入1.06亿(+15.6%),占营收比例达到19.6%,高强度研发投入成为持续推出创新产品的源动力。上半年经营性现金流净额为1.39亿元(-2.7%),与归母净利润比值为96.7%,保持优质健康状态。

投资建议:考虑宏观环境和业务投入影响,略下调盈利预测,预计2024-26年归母净利润为3.19/3.93/4.82亿元(2024-26年原为3.26/4.05/4.95亿),同比增长21.9%/23.2%/22.7%,当前股价对应PE23/19/15倍。艾德生物是肿瘤精准诊断领域的龙头企业,构建了从靶向治疗到免疫治疗的全方位伴随诊断产品体系,有望分享肿瘤精准治疗的时代红利,同时产品顺利实现出海,加速开拓国际市场,中长期发展空间广阔,维持“优于大市”评级。

风险提示:集采降价风险;海外销售推广风险;地缘政治风险;市场竞争风险;产品研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用