奥锐特(605116)

事件:2024年8月28日,公司发布半年报,2024年上半年,公司实现营业收入7.31亿元,同比增长32.21%;实现归母净利润1.89亿元,同比增长96.66%;扣非后归母净利润1.87亿元,同比增长96.97%。单Q2,公司营业收入3.95亿元,同比增长57.69%,环比增长17.70%;归母净利润1.06亿元,同比增长112.73%,环比增长29.47%;扣非后归母净利润1.05亿元,同比增长108.73%,环比增长27.72%。

原料药制剂双加速,收入和利润同比大幅增长。公司收入和利润双增长,主要因为:1)公司持续专注主业,原料药新老产品持续推进,销售保持稳健增长。近年来,公司不断加快各目标海外市场的渗透,在巴西、美国、葡萄牙和印度先后设立销售分支机构,进一步完善了国际化的营销网络。2)制剂产品逐步上量,借助于京津冀省级联盟集采,加速推进终端覆盖,核心医院开发的同时加强县域级渠道的下沉覆盖及推广。截至2024.6.30,地屈孕酮片已在30个省市挂网,进院4411家(含社区门诊),实现销售收入9247.59万元。另外,公司积极拓展新业务,布局制剂产品的出海,在不同国家进行制剂海外注册,有望更进一步拓展拓宽销售渠道。

盈利能力持续改善,费用总体优化。2024上半年,公司销售毛利率为57.02%,同比提升7.23pct,销售净利率为25.81%,同比提升8.29pct;其中Q2销售毛利率和净利率分别为59.86%、26.94%,同比+4.96pct、+6.53pct,环比+6.18pct、+2.45pct。费用率方面,上半年销售、管理、研发、财务费用率分别为9.44%、10.87%、8.96%、-2.53%;其中Q2销售、管理、研发、财务费用率分别为11.35%、10.66%、9.24%、-1.73%,同比变化+5.31pct、-6.9pct、-2.81pct、+2.95pct,环比变化+4.16pct 、-0.47pct、+0.62pct、+1.74pct。

推动可转债发行和募投项目建设。2024年7月,可转债顺利发行并上市流通。本次募集资金使用计划主要为三个募投项目,截至2024.6.30的进展如下:①308吨特色原料药及2亿片抗肿瘤制剂项目(一期):土建部分已基本完成,设备安装正在进行中,公用系统及自动化系统正在安装中。②扬州奥锐特年产300公斤司美格鲁肽原料药等生产线及其配套设施建设项目:司美格鲁肽原料药发酵车间厂房和合成车间厂房建设已完成,设备安装已完成,正在进行设备调试。③年产3亿雌二醇/雌二醇地屈孕酮复合包装片生产线建设项目:已完成工艺验证批次生产。可转债项目的顺利建设标志着公司未来产品线更加丰富,尤其是多肽类产品将具有更强的竞争力,帮助公司实现更快的业绩增长目标。

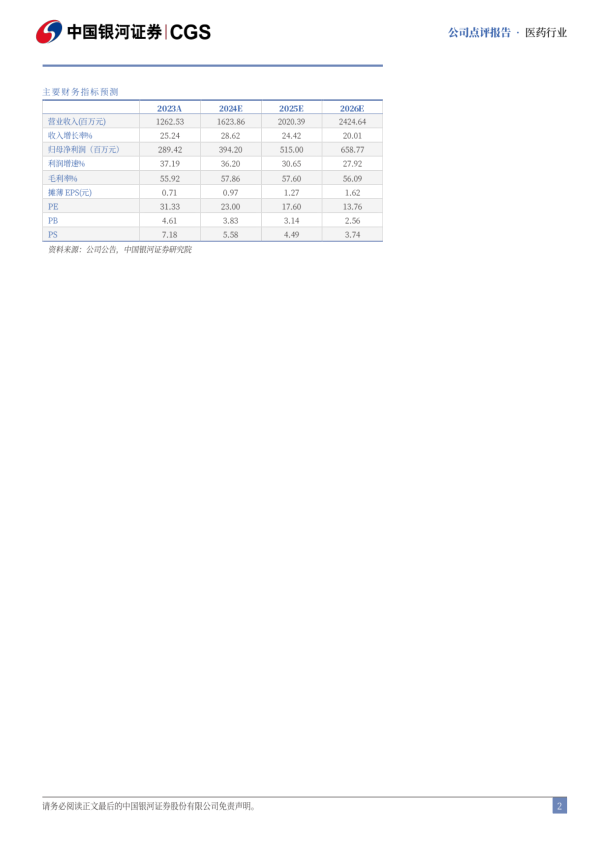

投资建议:公司特色高壁垒原料药及中间体品种商业化有望支撑利润稳健增长,公司在小核酸&多肽领域的技术&产品布局有望打开中长期增长空间。我们预计公司2024-2026年归母净利润为3.94、5.15、6.59亿元,同比增长36.2%、30.65%、27.92%,当前股价对应2024-2026年PE为23/18/14倍,维持“推荐”评级。

风险提示:市场竞争的风险,市场推广不及预期的风险,新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用