中心思想

透景生命:IVD细分领域的技术创新者与市场领导者

透景生命(300642)作为体外诊断(IVD)行业的领先企业,凭借其在高通量流式荧光技术和化学发光免疫分析技术平台上的深厚积累,已成为国内流式荧光技术的领导者。公司以产品创新为核心,成功开发了多项“国内首创”产品,特别是在肺癌甲基化联检领域实现了技术突破,并打破了国际品牌在兼容性化学发光试剂方面的技术垄断。其“以肿瘤全病程临床检测为主,其他领域检测产品为辅”的产品策略,结合“免疫+分子”两大IVD细分领域的重点布局,使其在市场中占据了独特的竞争优势。

盈利能力与增长潜力分析

尽管面临医保控费等行业政策挑战,透景生命通过其独特的技术优势、丰富的产品线和稳定的产品质量,保持了稳健的业绩增长。公司持续加大研发投入,不断提升产品技术含量和自动化水平,并积极拓展市场,覆盖了全国31个省市的1000多家终端客户,其中三级医院占比高达77.25%。分析师预计,随着疫情影响的消退和公司在诊断仪器及试剂销售方面的持续发力,透景生命未来几年将实现显著的营收和净利润增长,展现出强劲的盈利能力和广阔的市场增长潜力,因此首次覆盖给予“增持”评级。

主要内容

1、公司基本情况

透景生命成立于2003年,专注于中高端自主品牌体外诊断产品的研发、生产与销售,产品涵盖免疫、分子和生化等领域,涉及肿瘤、优生优育、心血管、甲状腺功能、炎症等检测。公司构建了高通量流式荧光杂交、高通量流式免疫荧光、多重多色荧光PCR、化学发光免疫分析、质谱分析等多个技术平台。截至2020年6月30日,公司累计取得医疗器械注册证书及备案证书188个,其中II、III类医疗器械注册证书143个(免疫产品83个,分子产品10个,生化产品50个),另有17个产品通过CE自我声明。公司产品已覆盖超过1000家终端用户,其中三级医院574家,占医院客户的77.25%。

在盈利方面,2019年公司实现营业收入4.41亿元,同比增长21.00%;归母净利润1.57亿元,同比增长10.82%。体外诊断试剂是主要收入来源,营收占比达94.04%。2020年一季度受疫情影响,营收和净利润出现较大回落,但第三季度已恢复增长,实现营业收入1.53亿元,同比增长31.19%。公司主要采用“仪器+试剂”的联动销售模式,体外诊断试剂产品的毛利率近几年始终保持在80%左右,高于同业平均水平。2019年,公司销售费用率和研发费用率均有所增加,研发费用达0.52亿元,同比增长约30%,研发费用率从2018年的10.96%增长到11.78%。截至2020年9月30日,公司控股股东、实际控制人姚见儿先生直接持有公司20.04%的股份,股权结构稳定且集中。

2、深耕IVD行业重点领域,技术平台推动产品创新

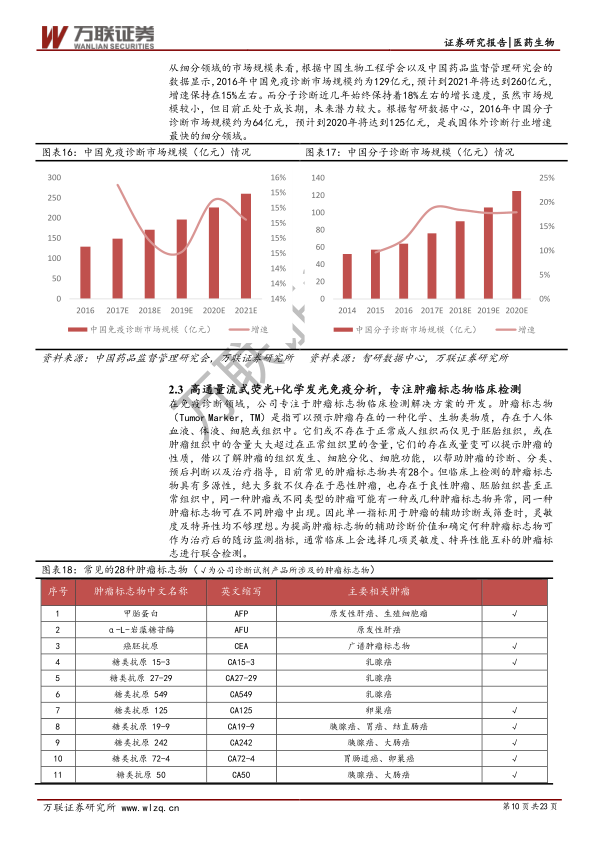

体外诊断(IVD)市场正持续扩容,尤其在中国等发展中国家展现出巨大的成长潜力。2017年全球IVD市场规模约为526亿美元,预计到2024年将达到796亿美元,复合增长率为6.1%。中国IVD市场规模在2016年约为410亿元,并持续快速增长。在细分领域,免疫诊断已成为主流,2018年全球和中国市场占比分别为32.50%和36%;分子诊断增长迅速,2016年中国市场规模约为64亿元,预计到2020年将达到125亿元,年均增速保持在18%左右,是IVD行业增速最快的细分领域。

透景生命在免疫诊断领域专注于肿瘤标志物临床检测,应用高通量流式荧光技术平台和化学发光免疫分析技术平台,开发了59个肿瘤标志物检测产品(不含I类备案),涉及20种肿瘤标志物,涵盖肺癌、乳腺癌、胃癌、肝癌等常见恶性肿瘤的检测,是国内肿瘤标志物种类较为齐全的公司之一。公司产品覆盖肿瘤“未病筛查-辅助诊断-个性化用药-预后及疗效检测”全病程。流式荧光技术可实现多肿瘤标志物的快速联合检测,具有高灵敏度、高准确度、快速等优点;化学发光技术则适用于单指标检测,具有灵敏度高、特异性强、自动化程度高等优势,两者互补,覆盖了几乎所有的免疫检测项目。

在分子诊断领域,公司重点布局宫颈癌筛查、优生优育、个性化用药以及早期肿瘤检测。基于高通量流式荧光技术平台和多重多色荧光PCR平台,公司开发了HPV核酸检测系列产品,可一次性检测27个亚型,包括17种高危型别和10种低危型别,以及针对中国妇女宫颈癌早期筛查的“5+9”型HPV分型检测试剂盒。中国女性宫颈癌发病率呈上升趋势,从2010年的11.98/10万人上升至2015年的16.56/10万人,高危型HPV感染是宫颈癌发生的必要条件,早期检测至关重要。此外,公司还开发了用于男性不育的Y染色体微缺失检测试剂盒,以及用于非小细胞肺癌、结直肠癌等肿瘤个性化用药指导的EGFR、B-RAF、K-ras基因突变检测试剂盒。值得一提的是,公司取得了国内第一个用于肺癌甲基化检测的“人SHOX2、RASSF1A基因甲基化DNA检测试剂盒(PCR荧光法)”注册证书,为国内首创,该产品通过联合检测SHOX2和RASSF1A基因甲基化,显著提高了肺癌诊断的特异性,灵敏度可达71.5%-83.2%,特异性可达90.0%-97.4%。

3、持续加大研发投入,稳步提升市场份额

透景生命持续加大研发投入,以优化检测环境并满足多样化的检测需求。2019年研发费用达0.52亿元,研发费用率提升至11.78%。截至2020年6月30日,公司研发人员增至108人,占总人数的20.73%,其中硕士及以上学历人员占比48人。公司在产品创新方面取得了多项“第一”:国内首个流式荧光检测产品注册证、首个打破国际品牌垄断的兼容性化学发光检测试剂、首个用于男性不育的Y染色体微缺失检测医疗器械注册证,以及国内首个用于肺癌甲基化检测的SHOX2、RASSF1A基因甲基化DNA检测试剂盒(PCR荧光法),并获得了发明专利。2019年,公司开展了110个研发项目,涵盖感染、自身免疫、肿瘤、心血管、激素等多个领域。

在技术平台自动化方面,公司与国内厂商合作开发了全自动高通量免疫检测系统TESMI系列仪器,实现了仪器的国产化。此外,公司与日立公司合作开发了日立-透景生化免疫兼容流水线,可兼容主流化学发光和流式荧光检测仪,实现高效、一体化的检测,每小时检测速度可达上千甚至数千,有效节约场地。凭借领先的技术水平、丰富的产品线、优异的产品性能和覆盖全国的营销网络,公司赢得了大量优质客户资源,产品已覆盖国内31个省市,终端客户超过1000家,其中三级医院数量达到574家,占医院客户的77.25%,且呈持续上升趋势。

4、盈利预测&风险提示

基于对公司业务收入的拆分和关键假设,分析师对透景生命进行了盈利预测。假设2020-2022年公司体外诊断试剂收入增速分别为5.00%、35.00%、20.00%,体外诊断仪器收入增速分别为100.00%、-10.00%、25.00%。同时,考虑到疫情影响,预计2020年体外诊断试剂毛利率为75.00%,2021-2022年恢复至82.00%;体外诊断仪器毛利率分别为20.00%、19.00%、19.00%。

预计2020-2022年,公司将分别实现营业收入4.81亿元、6.32亿元、7.60亿元,归母净利润分别为1.16亿元、2.12亿元、2.50亿元。对应EPS分别为1.28元、2.33元、2.75元,对应当前股价PE分别为47.94倍、26.28倍、22.24倍。鉴于公司在IVD细分领域的领导地位和未来增长潜力,首次覆盖给予“增持”评级。

同时,报告提示了多项风险因素:包括行业政策变化风险,如“分级诊疗”、“两票制”、“按病种付费”等改革措施可能对公司经营产生不利影响;产品质量风险,体外诊断试剂及配套仪器的质量直接关系到诊断结果的准确性,若出现重大质量问题将对公司造成不利影响;以及销售模式变更风险,“仪器+试剂”联动销售模式可能面临商业贿赂、捆绑销售等挑战,导致销售模式发生改变。

总结

透景生命作为中国体外诊断行业的佼佼者,凭借其在流式荧光和分子诊断领域的卓越技术实力和持续创新能力,成功打造了以肿瘤全病程检测为核心的丰富产品线。公司不仅在国内率先取得了多项关键产品的注册证,如流式荧光检测产品和肺癌甲基化联检试剂,更通过技术平台升级和自动化解决方案,稳步提升了市场份额和客户覆盖率。尽管面临行业政策调整和市场竞争加剧的挑战,透景生命通过加大研发投入、优化产品结构和拓展营销网络,展现出强劲的增长韧性。分析师对其未来盈利能力持乐观态度,并给予“增持”评级,肯定了其作为IVD细分领域领导者的市场价值和发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用