安琪酵母(600298)

投资要点:

公司发布2023年报:2023年,公司实现营收135.81亿元,同比增5.7%;实现归母扣非净利润11.04亿元,同比降0.9%。其中,第四季度,公司实现收入39.28亿元,同比增1.8%;实现归母扣非净利润2.95亿元,同比降-3.8%。

海外市场好于国内市场。2023年,国内、国外市场分别实现营收87.61、47.86亿元,分别同比增-1.20%、21.99%。考虑到20231H国内市场收入同比增长了4.12%,下半年国内市场的情况实际上进一步恶化。海外市场全年保持21.99%的收入增速,印证了我们关于美国补库需求复苏的判断。

国内外市场的盈利水平严重分化,国外市场的毛利率进一步走高。2023年,国内、国外市场的毛利率分别为20.67%和30.69%,同比分别提升-14.91%和18.83%。2023年,国内毛利率进一步下滑,主要因为目前国内的糖蜜成本高于海外市场,且尽管糖蜜价格近期开始回落,但是计入2023年成本的库存价仍然很高。海外市场的毛利率进一步走高,一是因为糖蜜及其它成本相对较低,二是海外运营规模扩大,规模运营促使单位成本降低。

大经销商的客户基本盘稳定,零售客户波动较大。2023年,公司实现线下收入91.49亿元,同比增9.61%;线上收入43.98亿元,同比降-1.03%。线下客户主要为大经销商,是公司销售的基本盘,基本盘增长较好;线下主要为C端或小B端客户,这部分销售波动较大,但是收入占比小。

酵母系列在全球市场的销量增长较好,符合公司以市场为导向的发展战略。2023年,公司的主业(酵母系列)销量为34.85万吨,同比增10.37%;平均吨价27274.6元/吨,相较上年下降4.5%。公司酵母系列在全球市场的销量增长较好,与当前阶段以市场为导向的发展战略相配合。随着公司的海外成本边际下降,公司在全球市场将有更大的定价空间。

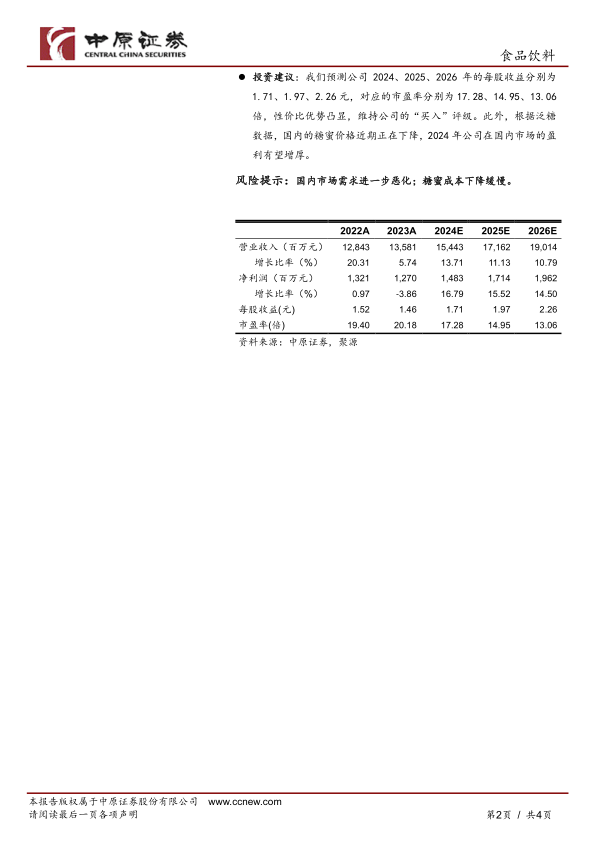

投资建议:我们预测公司2024、2025、2026年的每股收益分别为1.71、1.97、2.26元,对应的市盈率分别为17.28、14.95、13.06倍,性价比优势凸显,维持公司的“买入”评级。此外,根据泛糖数据,国内的糖蜜价格近期正在下降,2024年公司在国内市场的盈利有望增厚。

风险提示:国内市场需求进一步恶化;糖蜜成本下降缓慢。

微信扫一扫-立即使用

微信扫一扫-立即使用