纳微科技(688690)

事件概要

公司公布 2021 年年度报告:营业收入 4.46 亿元,同比增长 117.74%;归母净利润 1.88 亿元,同比增长 158.75%;扣非归母净利润 1.72 亿元,同比增长 172.09%; 毛利率 83.89%,较去年同期提升 0.46pp; 归母净利率 42.14%,较去年同期提升 6.68pp。

投资要点

全线业务高速增长,商业化项目占比提升

公司高度聚焦生物医药市场,加强重点客户的需求对接和应用技术服务,积极推进色谱填料国产替代进程,促进业务高速增长。2021 年公司生物医药板块实现营业收入 3.90 亿元,同比增长 134.17%, 占总营收比例 87.43%,比重较上年增加 4.49pp。公司不断加大国内市场推广力度,全年在客户集中的多个城市举办多场学术研讨会,色谱填料和层析介质产品客户达 500家,较上年增加约 101 家,应用于商业化生产或临床三期项目的色谱填料和层析介质产品销售收入约 1.64 亿元,营收占比达 36.78%。色谱填料方面,应用于大分子药物的亲和层析介质和离子交换层析介质、抗生素/造影剂系列产品以及胰岛素高性能胶等均保持稳定高速增长;色谱柱方面,重视与国家药典委及国际仪器公司的合作,营收同比增长 77.64%。

国产化替代趋势+产品迭代升级,未来空间广阔

从市场需求角度,国内生物医药市场快速增长,国家药品集采带来的成本压力、复杂国际关系带来的药企对于核心耗材自主可控的需求、以及疫情因素带来全球填料供应效率降低,公司基于完备的技术储备、丰富的产品种类与稳定及时的供货,迎来国产化替代趋势和机遇。从公司产品角度,公司坚持底层技术创新,以客户需求为导向,不断开发新产品和提高已有产品性能,强化核心竞争优势。公司 2021 年研发投入 66.10 百万元,同比增长 98.65%,开发混合模式离子交换层析介质、胰岛素专用高性能介质产品,满足市场精细纯化要求;开发出不同的手性拆分应用技术,为客户解决毫克级到百公斤级的手性拆分问题;硬胶基质 Protein A 亲和层析介质具更高机械强度,突破传统 15cm 柱高限制,可适用于工业化连续化生产。

传统业务与新业务齐发力,奠定长期发展基础

公司持续推进产能建设,充分保障填料产品稳定供应。常熟纳微 50 吨琼脂糖和葡聚糖层析介质技改项目已进入设备安装阶段,租赁的苏州工业园区5599 ㎡新建大楼已于 2021 年四季度正式投入使用,2021 年 12 月公司与浙江独山港经开区达成协议,计划购买 60 亩土地建设新生产基地。在加强传统业务的基础上,公司积极培育新业务增长点,与西安交大保赛合作发展软胶产品,实现高流速琼脂糖微球自主生产;与江苏集萃分子工程研究院等合资设立纳微生命, 拓展 IVD 领域关键微球原材料开发和产业化应用。

盈利预测

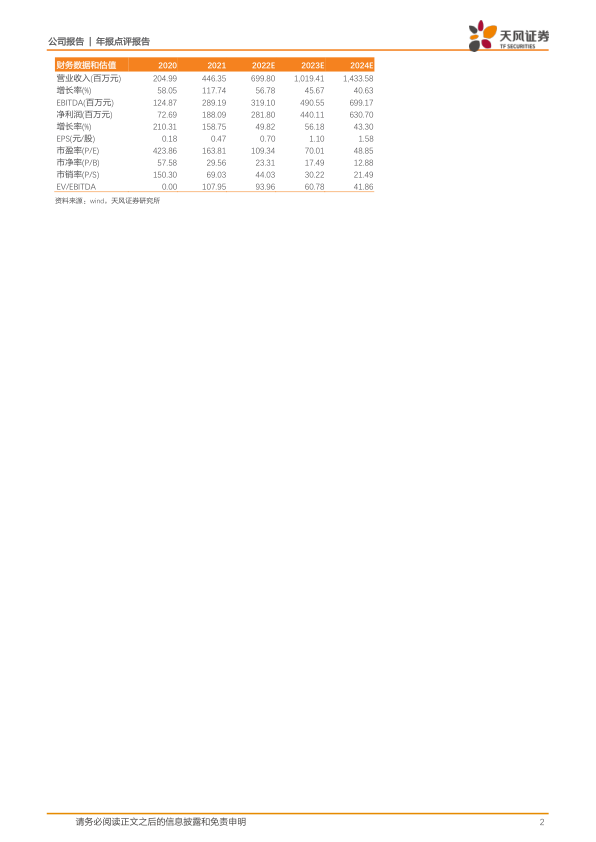

我们认为在国内填料需求旺盛+国产替代趋势凸显的背景下,公司作为国产色谱填料龙头,横向积极提升填料性能,完善产品种类,纵向深化全流程服务能力,提供从填料制备到工业化生产“端到端”解决方案,有望迎来市场扩张和份额提升的双重红利,业绩成长空间广阔。基于此,我们预计公司 2022-2024 年营业收入为 7.00/10.19/14.34 亿元(原 2022-2023 年为6.98/9.87 亿元) ;归母净利润为 2.82/4.40/6.31 亿元(原 2022-2023 年为2.79/4.02 亿元) ;对应 EPS 为 0.7/1.1/1.58 元/股(原 2022-2023 为 0.7/1.01元/股) ,维持增持评级。

风险提示:新产品推出不及预期风险;客户拓展不及预期风险;部分原材料向单一供应商采购风险;医药政策变化风险;产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用