中心思想

创新驱动与核心产品优势

复旦张江作为一家研发创新驱动型生物医药企业,凭借其在光动力技术、纳米技术、基因工程技术和口服固体制剂技术平台上的深厚积累,已形成独特的核心竞争力。公司核心产品如用于尖锐湿疣治疗的艾拉、鲜红斑痣治疗的复美达以及抗肿瘤药物里葆多,均在各自细分市场占据领先地位,并展现出显著的临床优势和高竞争壁垒。艾拉是全球首个针对尖锐湿疣的光动力药物,市场份额超过一半;复美达是全球首个治疗鲜红斑痣的光动力药物,且是ICH唯一批准的对症治疗药物,市场潜力巨大;里葆多作为多柔比星脂质体药物的国内首仿,在蒽环类抗肿瘤药物市场中占据重要份额并持续快速放量。这些产品不仅填补了临床治疗空白,也符合国家鼓励医药创新的产业政策导向。

市场复苏与未来发展潜力

尽管2020年上半年受疫情影响,公司业绩出现短期下滑,但第三季度已实现显著恢复,营业收入同比增长11.29%,归母净利润同比增长87.45%,显示出公司产品强大的市场韧性和放量趋势。随着医药行业持续增长和细分市场规模扩大,特别是皮肤病用药和抗肿瘤药物市场的强劲需求,复旦张江凭借其世界领先的光动力技术和多元化的研发管线,有望在未来实现持续增长。公司在研项目涵盖肿瘤、HPV感染、痤疮、肝胆疾病及自身免疫疾病等多个领域,进一步巩固了其创新型生物医药企业的地位,并为长期发展奠定了坚实基础。然而,当前公司估值偏高,且面临医院诊疗服务恢复不及预期、产品市场拓展及价格下调等风险。

主要内容

1 研发创新驱动型生物医药企业,疫情不改公司产品放量趋势

1.1 研发创新驱动型生物医药企业,技术创新与产业化发展并重

复旦张江成立于1996年,并于2020年在上交所科创板上市,成为A+H两地上市公司。公司核心定位是“探索临床治疗的缺失和不足并提供更有效的治疗方案和药物”,以研发创新为驱动,坚持基于光动力技术、纳米技术、基因工程技术和口服固体制剂技术平台的药物开发。公司主要产品包括基于光动力技术平台的盐酸氨酮戊酸外用散(艾拉)和注射用海姆泊芬(复美达),以及基于纳米技术平台的抗肿瘤药物长循环盐酸多柔比星脂质体注射液(里葆多),主要覆盖皮肤性病治疗和抗肿瘤治疗领域。截至2020年三季度末,公司不存在控股股东和实际控制人,前四大股东持股比例分别为23.19%(香港中央结算)、20.15%(上海医药)、15.04%(新企二期)和7.67%(杨宗孟)。

1.2 公司产品正处于放量中,疫情影响减弱,三季度业绩向好

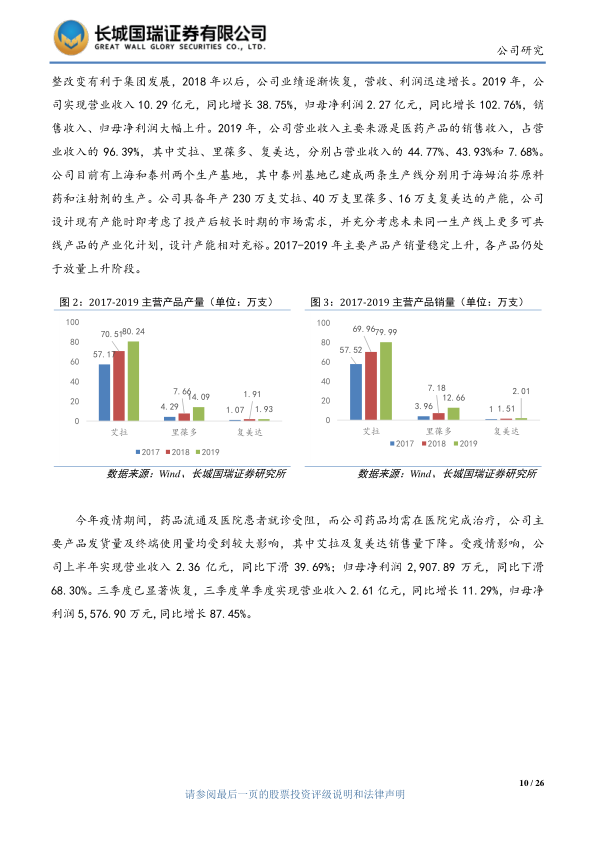

2016年至2019年,公司营业收入复合增长率为17.22%,归母净利润复合增长率为17.91%。2017年受“两票制”影响业绩短暂下滑,但2018年以后迅速恢复增长。2019年公司实现营业收入10.29亿元,同比增长38.75%;归母净利润2.27亿元,同比增长102.76%。其中,艾拉、里葆多、复美达分别占营业收入的44.77%、43.93%和7.68%。公司在上海和泰州拥有生产基地,具备年产230万支艾拉、40万支里葆多、16万支复美达的充足产能。2017-2019年主要产品产销量稳定上升,仍处于放量阶段。

2020年上半年,受疫情影响,公司营业收入2.36亿元,同比下滑39.69%;归母净利润2,907.89万元,同比下滑68.30%。然而,第三季度业绩显著恢复,单季度实现营业收入2.61亿元,同比增长11.29%;归母净利润5,576.90万元,同比增长87.45%。公司主要产品艾拉和里葆多毛利率稳定在94%-95%以上,复美达毛利率从2017年的46.27%上升至2019年的69.99%,显示出良好的盈利能力。

2 医药行业持续增长,细分市场规模扩大,光动力技术应用独具优势

2.1 皮肤病用药市场呈扩大态势

皮肤病是21世纪发病率和致残率最高的疾病之一,全球约有4.2亿患者,中国约有1.5亿患者。据米内网数据显示,2018年我国皮肤病药物市场总产值达到167.31亿元,同比增长4.3%。随着患者年龄日趋年轻化和病情反复无常,未来皮肤病用药市场预计将持续扩大,为公司在该领域的深耕提供广阔空间。

2.2 尖锐湿疣治疗领域潜在市场容量较大,光动力疗法具有独特的临床优势

尖锐湿疣是我国常见的性传播疾病,2016年报告发病率为24.65/10万,全国报告发病人数为34.08万人。然而,由于患者隐私考虑和亚临床表现未统计,实际患病人数可能被大量低估,具有巨大的潜在市场容量。尖锐湿疣的治疗方法包括药物治疗、物理治疗和光动力学疗法。光动力疗法相较传统疗法具有创伤小、毒性低、高选择性、高适用性、不易产生耐药性、对容貌及重要器官功能保护性高等独特优势。2018年国内已上市的光动力药物合计销售额6.26亿元,其中盐酸氨酮戊酸(艾拉)占比高达77.16%。

2.3 鲜红斑痣发病率高,海姆泊芬获 ICH唯一批准对症治疗药物

鲜红斑痣是一种常见的先天性真皮浅层毛细血管网扩张畸形,发病率约为3‰-4‰。中国过去数十年的存量患者高达420万人,每年新增患儿约5万人。如不及时治疗,65%以上患者病灶会扩张、增厚或发生结节,严重影响容貌和心理。目前主流疗法为激光治疗和光动力治疗。海姆泊芬(复美达)是全球首个针对鲜红斑痣的光动力药物,也是ICH监管机构成员范围内唯一被批准用于治疗鲜红斑痣的药物,具有新药靶、新化合物和新适应症的特点。其相较传统激光治疗具有化合物结构稳定、光毒作用低、代谢迅速、避光期短、病灶消退均匀、治愈率高、瘢痕发生率低、不易复发等显著优势。

3 公司光动力技术处于世界领先水平,两大产品临床竞争优势突出

3.1 艾拉临床优势显著,竞争壁垒高

复旦张江是光动力疗法发展的先驱,其光动力技术处于世界领先水平。公司产品盐酸氨酮戊酸制剂(艾拉)在我国尖锐湿疣治疗用药领域市场份额排名第一,占据超过一半的市场份额。艾拉是全球首个针对尖锐湿疣的光动力药物,上市多年已成为临床首选。艾拉光动力治疗方案与传统疗法相比,显著降低了尖锐湿疣治疗后的复发率(治愈率89%,复发率约11%),解决了特殊部位(尿道内、肛管内、宫颈部位)尖锐湿疣治疗的国际空白。公司拥有5项盐酸氨酮戊酸相关发明专利,仿制难度高,竞争壁垒显著。艾拉单个疗程治疗费用约2100元,具有较强的定价能力。自2007年上市至2019年末,艾拉累计销售417.3万支,累计销售收入超过23.23亿元。2019年销售79.99万支。2020年上半年受疫情影响销售额下滑48%,三季度下滑幅度有所收窄。

3.2 复美达光动力疗法有望替代脉冲染料激光疗法,市场空间大

注射用海姆泊芬(复美达)是公司另一光动力代表药物,是全球首个治疗鲜红斑痣的光动力药物,属化学药品第1.1类新药,国内独家销售。复美达光动力疗法相较传统的脉冲染料激光治疗方法,具有化合物结构稳定、代谢迅速、光毒作用低、病灶消退均匀、治愈率高、避光期短、瘢痕发生率低、不易复发等明显优势。根据鲜红斑痣发病率和复美达零售价推算,我国相关治疗领域存量市场空间有望超过200亿元,每年新增患儿市场容量约为2.5亿元,市场空间巨大。复美达填补了鲜红斑痣临床治疗缺失,未来有可能逐步替代脉冲染料激光疗法。复美达于2017年开始生产销售,截至2019年末已累计销售4.52万支,累计销售收入1.69亿元。2019年销售2.01万支,销售收入7,905.55万元。2020年上半年销售收入2,120.53万元,同比下滑34%,三季度销售显著好转。

4 多柔比星市场份额居蒽环类抗肿瘤药物首位,里葆多仍处于快速放量过程

蒽环类药物是针对乳腺癌、白血病、淋巴癌、卵巢癌和肺癌等癌症的常用药物,占据全球细胞毒素类抗肿瘤药物市场份额的98.51%(2018年)。其中,多柔比星市场份额居首位且增长最快,主要归功于多柔比星脂质体制剂的快速增长,其具有作用时间长、心脏毒性低和肿瘤靶向性好等特征,已被《美国国家综合癌症网络(NCCN)指南》推荐用于多种癌症的一线或二线治疗。我国蒽环类抗肿瘤药物市场销售额逐年增长,从2013年的28.69亿元扩大到2018年的56.44亿元,2018年同比增长15.68%。

公司于2009年实现了多柔比星脂质体药物Doxil的国内首仿(里葆多)。2018年里葆多在我国蒽环类抗肿瘤药物终端销售额排名第五位(市场份额9.52%),在我国多柔比星制剂终端销售额排名第三位(市场份额19.79%)。里葆多自2009年上市至2019年末,已累计销售61.2万支,累计销售收入超过21.57亿元。2018年和2019年销售额分别同比增长88.58%和68.08%。2020年上半年因疫情影响销售额同比下滑30%,但三季度已基本恢复至去年同期水平。预计疫情影响减弱后,里葆多有望恢复快速增长。

5 坚持以创新研发为导向,业务定位契合医药创新发展方向

5.1 产业政策鼓励医药创新

近年来,国家陆续出台多项医药产业政策,如《关于改革药品医疗器械审评审批制度的意见》(2015年)、《关于促进医药产业健康发展的指导意见》(2016年)、《高端医疗器械和药品关键技术产业化实施方案》(2017年)以及“带量采购”改革(2018年),均明确鼓励医药创新,提高药品质量,推动产业升级,并强调满足临床未被满足的需求。这些政策使得医药企业的核心竞争力体现在真正的药品研发创新能力和产业化能力上。

5.2 业务定位契合医药创新发展方向,四大核心技术平台驱动产业化开发

复旦张江的业务定位与国家医药创新政策高度契合,专注于“探索临床治疗的缺失和不足并提供更有效的治疗方案和药物”,选择具有技术壁垒的产品进行产业化开发。公司已上市产品和在研项目均展现出良好的发展前景和较小的政策影响。公司坚持基于基因工程技术、光动力技术、纳米技术和口服固体制剂技术四大核心平台进行药物开发:

- 基因工程技术平台: 主要研究方向为抗体偶联药物(ADC),已搭建微管蛋白抑制剂和拓扑异构酶抑制剂类药物平台。注射用重组人鼠嵌合抗CD30单克隆抗体-MCC-DM1偶联剂(CD30-DM1)项目正进行I期临床试验,Trop2和Her2抗体偶联药物正进行临床前研究。

- 光动力技术平台: 处于世界领先水平,持续拓展药物研发。在研项目包括海姆泊芬IV期临床试验及美国注册项目、盐酸氨酮戊酸用于治疗HPV感染的宫颈癌前病变临床II期研究项目、盐酸氨酮戊酸用于治疗中重度痤疮临床I期研究项目。

- 纳米技术平台: 建立了纳米技术平台,克服了脂质体制剂研发的技术壁垒。里葆多已启动国内仿制药一致性评价研究。治疗肿瘤的紫杉醇白蛋白纳米粒项目正开展临床前研究,并已完成生产线改造,将尽快开展临床一致性评价。

- 口服固体制剂技术平台: 为缩短产业化项目周期而建立。治疗肝胆疾病的奥贝胆酸已进入临床一致性评价研究。小分子靶向药物JAK1选择性抑制剂项目已完成临床前研究并拟申报临床试验。

公司作为研发驱动型企业,持续高强度投入研发。2017年至2019年,研发投入分别为1.12亿元、1.09亿元、1.30亿元,研发强度分别为21.99%、14.65%和12.68%。截至2020年6月12日,公司拥有境内专利授权56项(其中发明专利32项),境外发明专利10项。

6 盈利预测

根据预测,公司2020-2022年的净利润分别为1.71亿元、2.76亿元和3.30亿元,对应的EPS分别为0.16元、0.26元和0.32元。当前股价对应的P/E分别为129倍、80倍和65倍。鉴于目前化学制剂行业P/E(TTM,剔除负值)中位数为36倍,公司估值偏高。因此,首次覆盖给予其“中性”投资评级。

风险提示包括:医院诊疗服务恢复不及预期、产品市场拓展不及预期以及产品价格下调风险。

总结

核心竞争力与战略布局

复旦张江凭借其世界领先的光动力技术和多元化的研发平台,在生物医药领域建立了显著的竞争优势。公司核心产品艾拉、复美达和里葆多分别在尖锐湿疣、鲜红斑痣和抗肿瘤治疗市场占据重要地位,具有独特的临床价值和高技术壁垒。艾拉作为尖锐湿疣光动力治疗的首选,市场份额过半;复美达作为全球首个且ICH唯一批准的鲜红斑痣光动力药物,市场潜力巨大;里葆多作为多柔比星脂质体国内首仿,在抗肿瘤市场持续放量。公司坚持以创新研发为导向,业务定位与国家鼓励医药创新的产业政策高度契合,通过四大核心技术平台(基因工程、光动力、纳米、口服固体制剂)驱动产业化开发,拥有丰富的在研管线,为公司长期发展奠定了坚实基础。

业绩展望与风险考量

尽管2020年上半年受新冠疫情影响,公司业绩出现短期波动,但第三季度已实现强劲复苏,显示出其产品线的韧性和市场需求。随着医药行业细分市场的持续扩大,特别是皮肤病用药和抗肿瘤药物领域的增长,复旦张江有望凭借其创新产品和技术优势实现持续增长。然而,投资者需关注公司当前较高的估值水平,以及医院诊疗服务恢复速度、产品市场拓展效果和潜在的产品价格下调等风险因素。公司未来的发展将取决于其能否有效应对市场挑战,并持续将研发成果转化为市场价值。

微信扫一扫-立即使用

微信扫一扫-立即使用