柳药集团(603368)

Q3批发业务逐步恢复

公司发布2025年三季报:2025Q1-3公司实现营业收入157.58亿元(-1.47%),归母净利润6.46亿元(-9.81%),扣非净利润6.34亿元(-9.85%),经营现金流净额1.35亿元(+10.09%)。分季度来看,2025Q1、Q2、Q3营业收入分别为53.17亿元(-7.93%)、49.84亿元(+2.39%)、54.57亿元(+1.99%),归母净利润分别为2.77亿元(-7.66%)、1.52亿元(-7.26%)、2.16亿元(-14.02%),扣非净利润分别为2.72亿元(-8.26%)、1.5亿元(-6.23%)、2.12亿元(-14.09%)。

公司营收利润下滑主要原因是:占公司营业收入较高的医药批发业务受集采和医院药占比控制等政策影响,医院药品销售规模呈现阶段性下滑,同时集采品种毛利较低,同类非集采品种销量受到影响,从而导致批发业务销售下滑和毛利额下降,影响公司营业收入和归母净利润。但从三季度看,随着公司品种结构的优化,降本增效的推进以及行业政策的消化,公司批发业务环比收入逐步恢复,同时公司在工业板块省外市场布局进一步加快,为工业板块业绩增长奠定基础。未来,公司业绩有望逐步恢复增长。

从盈利能力来看,2025Q1-3毛利率为10.88%(-0.88pct),归母净利率为4.10%(-0.38pct),扣非净利率为4.02%(-0.37pct)。

费率方面,2025Q1-3销售费用率为2.70%(+0.01pct),管理费用率为1.85%(-0.03pct),研发费用率为0.19%(+0.06pct),财务费用率为1.01%(-0.09pct)。

零售板块、工业板块稳健增长

分板块来看,2025Q1-3公司批发业务实现营业收入122.36亿元(-3.79%),实现归属上市公司股东的净利润4.05亿元(-11.25%);零售业务实现营业收入25.91亿元(+8.17%),实现归属于上市公司股东的净利润1.17亿元(+0.23%);医药工业板块实现营业收入8.60亿元(+6.44%),实现归属上市公司股东的净利润1.23亿元(-13.38%)。随着公司品种结构的优化,降本增效的推进,以及零售、工业和创新业务的发展,公司有望逐步消化行业政策影响,恢复稳健增长。

员工激励及员工持股计划落地,参股海外创新药企业研发有序推进

公司发布员工持股计划和股票期权激励计划,员工持股计划首次受让股份已完成过户,参与员工共52人;2025年股票期权激励计划授予已于10月22日登记完成,登记人数107人。公司致力于通过增加正向激励、实施薪酬调节等方式建立和完善公司中长期激励机制,以有效吸引和留住公司优秀人才,提升核心团队凝聚力和企业核心竞争力,实现公司长期战略目标,同时有效控制公司中长期薪酬成本。

为进一步丰富公司产品品类,增强核心竞争力,公司成立全资子公司海南柳药投资有限公司,与Suninflam Ltd.签订《投资协议》。Suninflam Ltd.(含其下属公司)正在开展SIF001药物研究,该药是一款以炎症反应中的关键因子作为靶点的创新单克隆抗体药物,是全球首个针对癫痫“炎症病因”的药物,填补了药物难治性癫痫治疗的机制空白,尤其适合对传统药物耐药的患者。截至9月30日,该项目已进入美国一期临床试验,并在中国开展IIT试验。

盈利预测及投资建议

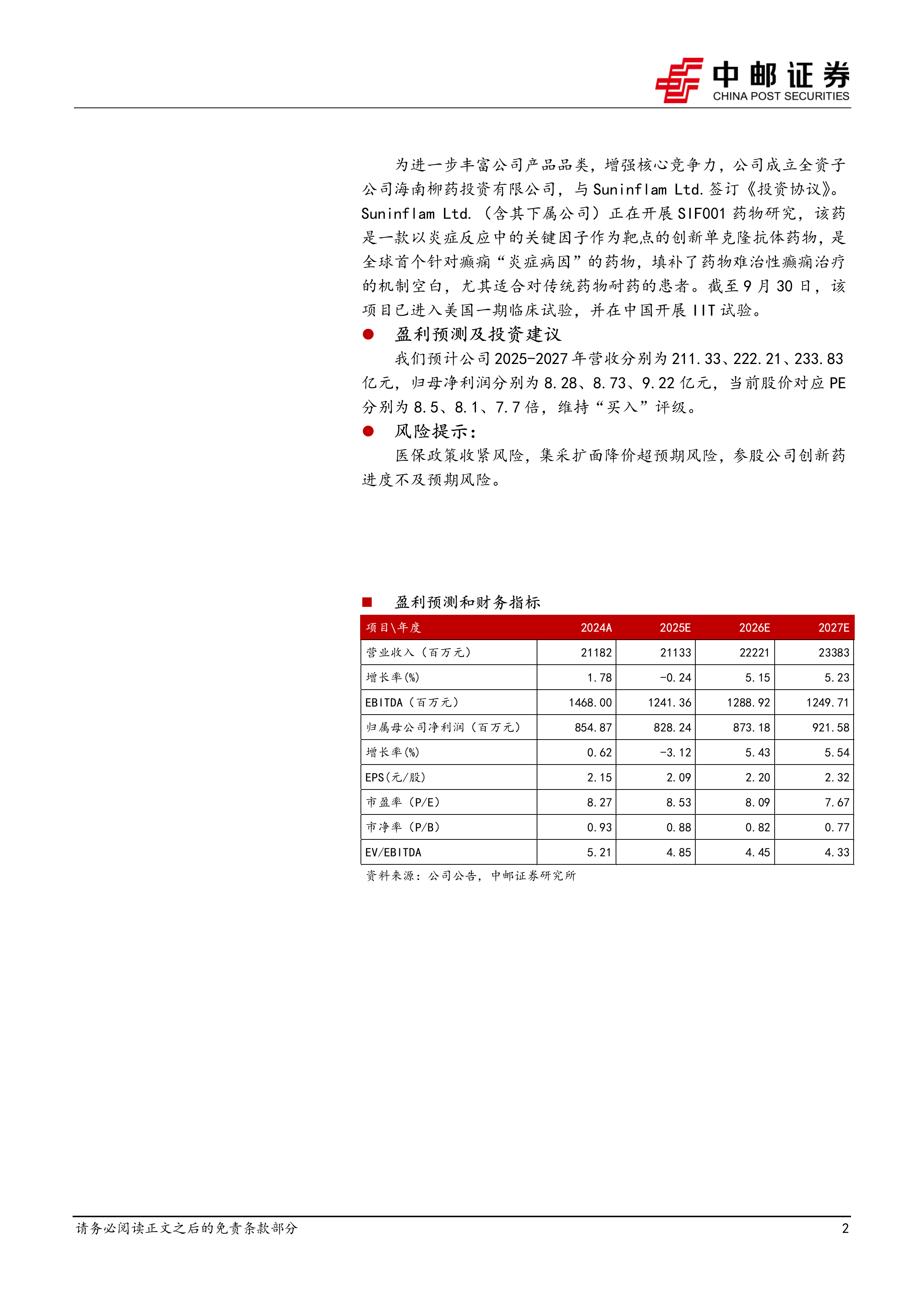

我们预计公司2025-2027年营收分别为211.33、222.21、233.83亿元,归母净利润分别为8.28、8.73、9.22亿元,当前股价对应PE分别为8.5、8.1、7.7倍,维持“买入”评级。

风险提示:

医保政策收紧风险,集采扩面降价超预期风险,参股公司创新药进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用