立方制药(003020)

事件:公司发布2024年第一季度报告,2024Q1公司实现营收3.34亿元(同比-58.90%),归母净利润0.30亿元(同比-54.08%),扣非归母净利润0.28亿元(同比-56.38%)。

点评:

2023年工业收入持续增长,剥离立方药业导致24Q1业绩表观承压。据公司2023年报,公司实现营业总收入19.01亿元(同比-26.31%),因合并报表范围改变,立方药业自2023年5月起不再纳入公司合并报表范围。公司实现归母净利润2.27亿元(同比+8.33%),扣非归母净利润1.87亿元(同比+12.15%)。收入端方面,2023年公司医药工业营收11.58亿元(同比+19.93%),医药批发配送营收5.94亿元(同比-59.72%),医药零售营收1.34亿元(同比+3.62%),其他业务营收0.14亿元(同比+60.75%)。2024Q1公司营收3.34亿元(同比-58.90%),因公司本期剥离立方药业而面临高基数压力,致使收入降幅明显。

持续推进研发,丰富产品类别。据2023年年报,公司研发费用为8496万元(同比+15.11%)。2023年12月底,公司甲磺酸多沙唑嗪缓释片作为国内首仿,通过一致性评价,二甲双胍格列吡嗪片也成为该药品国内唯二通过一致性评价的样例。2023年公司加大研发投入,发挥渗透泵、原料药、特药三大优势构建技术壁垒,采取多样化研发方式以加快立项品种研发进度。在聚焦心血管、消化系统、外用药等已有赛道的基础上,增加眼科、精麻领域产品,丰富产品管线。2024Q1公司盐酸丙美卡因、丹皮酚原料药注册申请获得受理,美沙拉秦肠溶片药品注册获得受理,研发进度顺利推进。

收购九方制药,深耕优势产品管线。2023年9月,公司收购子公司九方制药,增加了国家医保独家中药品种葛酮通络胶囊(二类新药)、虎地肠溶胶囊(三类新药)。据年报披露,2023年公司医药工业营收增长较快,主要由于采集品硝苯地平控释片增长所致,此外盐酸羟考酮缓释片销售也有明显增长。2024年,公司将通过吸引高水平科研人才与管理人才、加强技术平台建设与产品规划等方式从研发创新、生产质量、销售、管理四个方面聚焦医药工业发展,深耕优势产品管线。公司对优势产品的进一步发展,有望于2024年持续带动业绩增长。

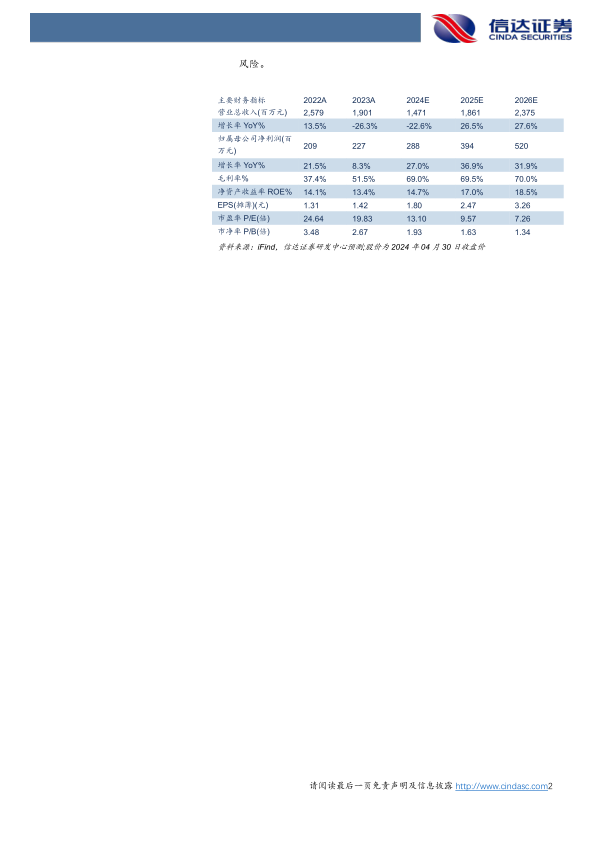

盈利预测与投资评级:我们预计立方制药2024-2026年营收分别为

14.71/18.61/23.75亿元,归母净利润分别为2.88/3.94/5.20亿元,对应PE分别为13/10/7X,维持“买入”评级。

风险因素:行业政策风险、市场竞争风险、新产品研发风险、市场推广

风险。

微信扫一扫-立即使用

微信扫一扫-立即使用