中心思想

稳健增长与集采风险出清

京新药业(002020.SZ)作为一家拥有从原料药到成品药完整产业链的医药上市公司,展现出稳健的财务状况和强劲的发展势头。公司通过化药为主、中药为辅、适时发展医疗器械的战略,实现了原料制剂一体化发展。尽管2023年上半年营收和净利润增速受销售调整影响略有下滑,但整体毛利率和销售费用率下滑趋缓,显示出公司在集采常态化背景下的韧性。成品药业务是公司核心营收贡献板块,2022年收入达22.16亿元,占总营收近60%,且逐年增长。公司主要仿制药品种已纳入国家集采,存量风险基本出清,部分“光脚品种”如左乙拉西坦、普拉克索等借助集采实现快速放量,有望带动主要品种重回上升通道。

创新驱动与失眠新药前景

公司以临床价值为导向,持续加大创新药研发投入,围绕精神神经(CNS)和心脑血管(CV)两大核心领域构建领先的新药管线。2022年研发费用达3.67亿元,同比增长10%。其中,1类新药地达西尼胶囊(EVT201)作为GABAα受体的部分激动剂,在失眠症治疗中展现出独特的临床优势,能够快速诱导入睡并显著改善睡眠质量,同时减少传统安眠药的神经副作用。截至2023年8月,地达西尼已处于技术评审中,有望成为近年国内首个上市的失眠症创新药物,其商业化前景广阔,预计将为公司带来新的业绩增长点。结合院外市场的持续发力,京新药业的业绩增长具备可持续性。

主要内容

京新药业核心竞争力与财务表现

京新药业自1990年创立以来,发展迅速,于2004年上市,并逐步构建了涵盖精神神经系统、心血管系统、消化系统三大疾病领域的多维度产品梯队。公司拥有完整的制药产业链,坚持化药为主、中药为辅,并适时发展医疗器械。股权结构稳定,董事长吕钢先生为控股股东和实际控制人,通过京新控股集团有限公司和直接控股方式控制公司股份,合计持股比例较高,有利于公司战略调整和推进。此外,公司持续推进员工持股计划,促进员工与公司价值共同成长。

财务方面,京新药业营业收入和净利润保持稳健增长。2023年上半年,公司实现营收19.37亿元,同比增长3%;净利润3.16亿元,同比增长6%。尽管增速受销售调整影响略有下滑,但2022年总营收达到37.80亿元,同比增长9%,归母净利润6.62亿元,同比增长8%。公司毛利率和净利率在集采影响下逐步趋缓,2023年上半年分别为50.51%和16.31%。销售费用率自2018年以来逐年下滑,2023年上半年低至20.57%。医药制造板块是公司核心毛利贡献者,2023年上半年销售毛利率为52.52%。成品药业务是公司第一大业务板块,2022年收入22.16亿元,同比增长9%,占比近60%,且逐年增长。原料药和医疗器械板块也实现了平稳增长,2022年收入分别为8.73亿元和6.29亿元。随着集采风险出清、院外市场开拓和创新药商业化,公司营收和净利未来有望加速增长。

集采影响下的仿制药市场策略与创新药布局

仿制药市场策略与品种表现

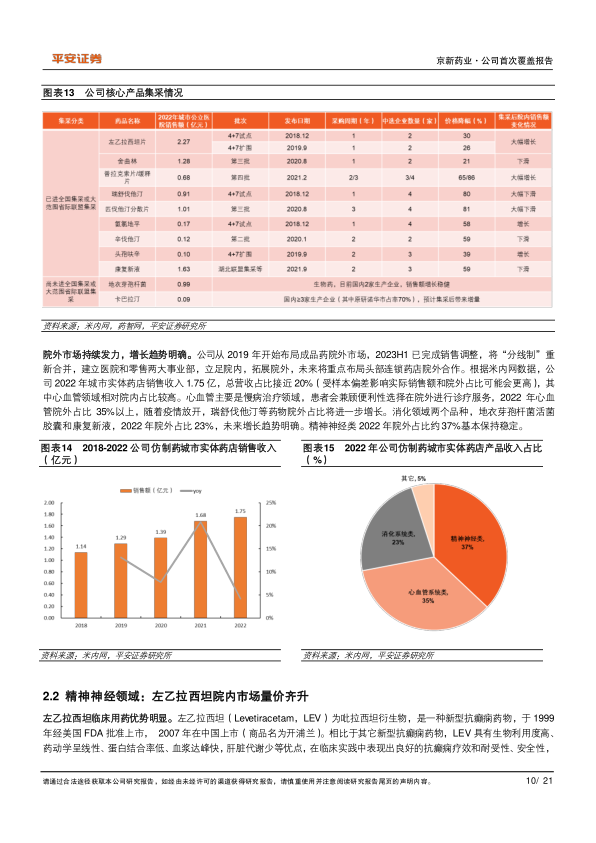

京新药业的仿制药产品线呈现“三足鼎立”格局,特色专科优势明显。根据米内网数据,2022年公司仿制药三大板块在城市公立医院的收入分别为:中枢神经系统用药4.32亿元(占比约45%),心血管用药2.23亿元(占比约24%),消化系统用药2.76亿元(占比约29%),三大板块合计实现院内营收9.51亿元。公司主要品种如左乙拉西坦、舍曲林、匹伐他汀、瑞舒伐他汀等均已纳入全国或省际联盟集采,存量风险基本出清。

在精神神经领域,左乙拉西坦作为新型抗癫痫药物,临床用药优势明显。公司左乙拉西坦片在中标国家集采后实现快速放量,2022年PDB样本医院销量从2018年的73万片提升至2120万片(0.5g/片规格),销量占比高达42%,销售额从0.04亿元提升至0.88亿元,市占率31%,仅次于原研厂家。普拉克索在2021年中标国家第四批集采后,2022年销售额快速提升至0.29亿元,同比增长75%,市占率26%,进口替代效果显著。舍曲林在2020年中标国家第三批集采后,销售量从2020年的1814万片提升至2022年的2353万片(50mg/片规格),销量占比32%。

在心血管领域,他汀类降血脂药物市场需求旺盛。尽管集采导致市场规模下滑,但2022年城市公立医院调血脂药品市场销售额达84.97亿元,同比增长16%,显示集采影响已基本落地并出现反弹。他汀类药物占据调血脂市场59%。公司瑞舒伐他汀通过集采实现“以价换量”,2022年样本医院销售额0.27亿元,同比增长12%,基本恢复到2019年增速水平;销售量从2018年的1793万片扩容至11774万片(10mg/片规格),销售量占比38%,连续三年位居榜首。他汀类药物在院外市场也表现广阔,2022年中国城市实体药店他汀类药物销售额达43.41亿元。京新药业的瑞舒伐他汀、匹伐他汀钙和辛伐他汀在2022年城市实体药店他汀类药物销售额TOP10之列,其中瑞舒伐他汀销售额4428万元,贡献率25%。

在消化领域,地衣芽孢杆菌活菌胶囊竞争格局较好,销售额快速增长。2018-2022年,公司地衣芽孢杆菌城市公立医院销售额从0.47亿元上升至0.99亿元,CAGR为21%;城市实体药店销售额从0.10亿元上升至0.37亿元,CAGR为39%。康复新液院内销售额受集采影响有所下滑,但院外收入保持稳健增长,2018-2022年城市实体药店销售额从0.22亿元上升至0.25亿元。

创新药研发与地达西尼的市场潜力

京新药业持续加强核心领域研发布局和投入,通过“引进+自研”模式构建创新管线。2022年公司研发费用3.67亿元,同比增长10%,研发投入占营收比重维持在近10%。公司核心创新研发管线聚焦精神神经(CNS)和心脑血管(CV)领域,目前有10余个创新药(械)项目有序推进。

其中,1类新药地达西尼胶囊(EVT201)是公司精神神经领域的重点产品,作为GABAα受体的部分激动剂,具有独特的临床优势。与传统安眠药相比,地达西尼能够诱导快速入睡、显著改善睡眠质量、减少入睡后醒来次数和时间,同时避免过度激活GABAα受体引发的神经副作用,不良反应较少,并能提高患者白天的精神状态。我国催眠镇静剂市场广阔,2021年中国成年人失眠发生率高达38.2%。2022年中国城市公立医院催眠镇静剂销售额超过38亿元。地达西尼已于2022年4月获NMPA受理上市申请,截至2023年8月处于技术评审中,研发进度在国内同类创新药中居前,有望成为近年国内首个上市的失眠症创新药物。其上市后有望凭借临床优势改变现有催眠类药物市场格局,为公司带来显著的业绩增长。

盈利预测与风险提示

平安证券预计京新药业2023/2024/2025年将分别实现营收40.50/45.53/52.24亿元,净利润分别为6.74/8.11/9.90亿元。基于公司仿制药集采影响见底、院外收入快速增长预期以及创新管线驱动未来增长,给予公司22.0倍PE(2023年),对应目标价17.18元,首次覆盖给予“推荐”评级。

主要风险提示包括:1)药品审批不及预期,地达西尼可能存在获批时间延迟;2)新药上市放量不及预期,地达西尼上市后的准入、医生教育、医保谈判等环节可能影响销售放量;3)国家政策影响,医保谈判政策调整可能影响处方药销售。

总结

京新药业作为一家全产业链布局的医药企业,在2023年面临销售调整和集采常态化的背景下,依然保持了稳健的财务表现。公司通过深耕精神神经、心血管和消化三大疾病领域,其仿制药产品线在集采中实现了风险出清和“以价换量”的策略成功,尤其左乙拉西坦、普拉克索和瑞舒伐他汀等品种在院内市场快速放量,同时积极拓展院外市场,为业绩增长提供了双重动力。

更重要的是,京新药业在创新药研发方面投入持续加大,其1类新药地达西尼胶囊在失眠症治疗领域展现出显著的临床优势和巨大的市场潜力。该药物有望成为国内首个上市的失眠症创新药,预计将为公司带来新的增长极。综合来看,京新药业凭借其稳健的经营策略、多元化的产品组合、集采后的市场重构以及创新药的驱动,具备可持续的业绩增长潜力。然而,新药审批、上市放量及国家政策变化等风险因素仍需密切关注。

微信扫一扫-立即使用

微信扫一扫-立即使用