德源药业(832735)

摘要:

德源药业系成熟的医药制造企业,专注于慢性病为代表的内分泌药物领域:公司专注于内分泌治疗药物研发、生产、销售的医药制造企业。截至2023年末,公司拥有化学药品注册批件20个,原料药注册批件2个,另有8个原料药批准在上市制剂中使用。公司在售产品12个,涉及糖尿病、高血压、周围神经病变、膀胱过度活动症等治疗领域。经过多年发展,公司与国内大型医药商业公司建立了较稳定的合作关系,产品依托遍布全国的销售网络,销往全国各地的医院、药店、诊所、卫生站等医疗服务终端。

产品聚焦高毛利的糖尿病和高血压等慢性病药物,业绩稳健增长:公司主要产品按照治疗领域可以分为糖尿病类、高血压类、周围神经类、罕见病类、泌尿系统类。糖尿病类收入占比最大,2023年实现营业收入4.99亿元,占比70.41%,产品复瑞彤销量保持较好增长,依帕司他片、阿卡波糖片及新获批上市产品卡格列净片和恩格列净片共同推动了该板块的增长;高血压类的拳头产品坎地氢噻片2022年11月全国首家通过一致性评价,效果良好获市场普遍认可,展现出良好的市场潜力,该类产品2023年实现营业收入2.05亿元,占比28.94%,同比增长49.62%,近三年年均复合增长率达到59.51%。

产品销售结构优化,毛利有所提升:近年因部分原辅料采购价格的降低,以及产品销售结构的优化,共同带动了了公司盈利水平的提升。公司2021-2023年的销售毛利率分别为78.21%、80.07%和81.87%;销售净利率分别为15.16%、18.99%和19.46%。2024年第一季度,公司毛利率为83.21%,同比增长1.28个百分点;净利率为16.90%,同比减少0.58个百分点。

仿制药与创新药双轮驱动,未来有望成长为慢性病领域领先企业:我国持续加速推进仿制药一致性评价工作,在此背景下,市场份额将会被优先通过一致性评价的产品逐渐占领,行业集中度将进一步提升,产品质量也将进一步提高。公司持续加大研发投入,继续深耕仿制药市场,并稳步有序推进与中国药科大学、上海药物所、药明康德的创新药合作,有望将公司打造成国内慢性病领域领先的制药企业。

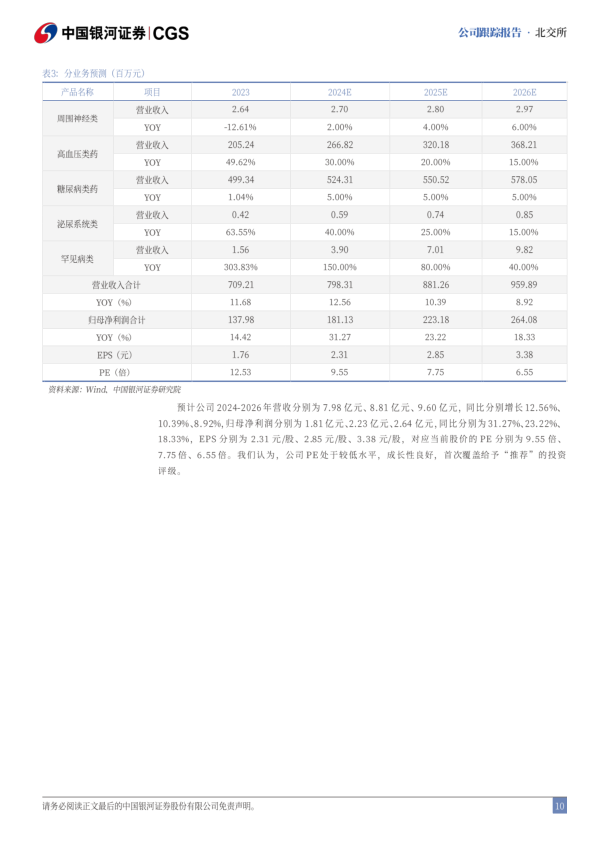

投资建议:预计公司2024-2026年营收分别为7.98亿元、8.81亿元、9.60亿元,同比分别增长12.56%、10.39%、8.92%,归母净利润分别为1.81亿元、2.23亿元、2.64亿元,同比分别为31.27%、23.22%、18.33%,EPS分别为2.31元/股、2.85元/股、3.38元/股,对应当前股价的PE分别为9.55倍、7.75倍、6.55倍。我们认为,公司PE处于较低水平,成长性良好,首次覆盖给予“推荐”的投资评级。

风险提示:宏观经济环境的风险、受下游行业影响较大的风险、市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用