千红制药(002550)

事项:

2024年8月15号,千红制药发布2024年半年报,实现收入8.56亿元(-19.04%),主要受23年同期高基数影响,归母净利润1.83亿(+53.57%),扣非后归母净利润1.79亿(+60.64%),受肝素原料药毛利率提升影响,利润端实现快速增长。

平安观点:

受肝素原料药毛利率提升利好影响,24H1利润端实现快速增长。公司24H1实现收入8.56亿元(-19.04%),主要受23年同期高基数影响。扣非后归母净利润1.79亿(+60.64%),主要受肝素原料药毛利率提升影响(公司24H1肝素原料药板块毛利率33.70%(+20.31pp))。期间费用方面,销售费用率18.41%(-2.16pp),主要受制剂集采深化影响有所降低,管理费用率6.06%(+0.12pp),研发费用率3.73%(-0.15pp),创新药研发持续投入。

肝素新周期有望开启,利润端增长有望持续。根据海关总署数据,截至24年6月,肝素价格反弹至5477美元/kg,与23年12月价格水平(5356美元/kg)基本相当,6月肝素供应量为10.02吨,处于正常供应水平,上下游供需关系持续改善,新一轮肝素价格周期有望于24年下半年开启,利好公司利润端持续增长。同时,公司与我国生猪养殖企业牧原股份成立合资公司,进一步整合上游行业资源,助力打造肝素全产业链优势。在制剂端,公司依诺肝素中标第八批国家集采,光脚品种有望带来业绩增量。此外,公司就达喜复方消化酶胶囊与拜耳集团达成战略合作,将相关产品切入拜耳OTC销售平台,积极开拓院外市场,有望实现药店渠道的有力增长。

差异化布局创新药,开拓公司第二增长曲线。根据公司公告,血液瘤治疗CDK9抑制剂QHRD107是由公司自主研发的一类靶向抗癌新药,正在国内开展治疗急性髓系白血病(AML)的Ⅱ期临床试验,公司采用口服给药,患者依从性较好,有望于24年底读出II期临床结果。此外,公司还有针对脑胶质瘤、急性缺血性脑卒中、生长激素缺少的儿童生长缓慢等多个适应症的创新药在研管线稳步推进,积极打造公司第二增长曲线。

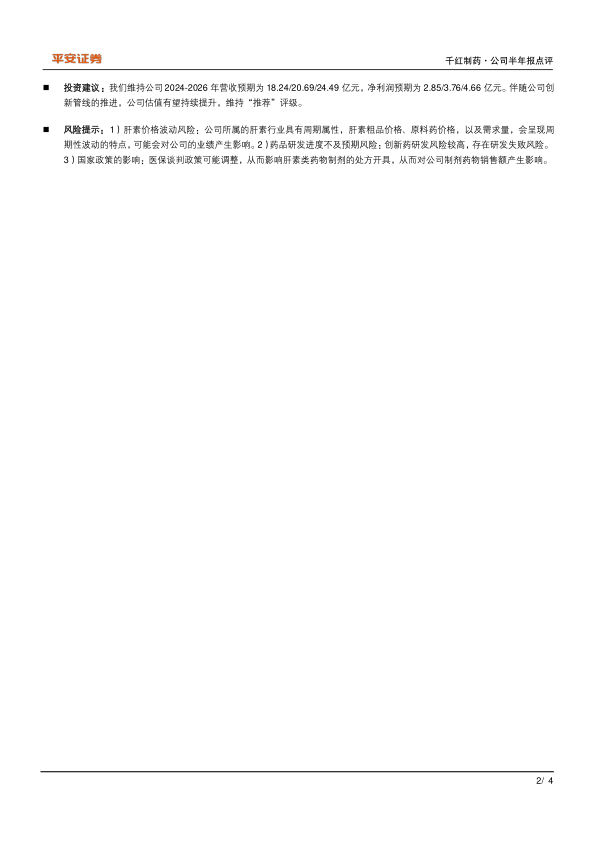

投资建议:我们维持公司2024-2026年营收预期为18.24/20.69/24.49亿元,净利润预期为2.85/3.76/4.66亿元。伴随公司创新管线的推进,公司估值有望持续提升,维持“推荐”评级。

风险提示:1)肝素价格波动风险:公司所属的肝素行业具有周期属性,肝素粗品价格、原料药价格,以及需求量,会呈现周期性波动的特点,可能会对公司的业绩产生影响。2)药品研发进度不及预期风险:创新药研发风险较高,存在研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用