艾力斯(688578)

投资要点:

公司成立于2004年,由上海扬子江建设集团的创始人杜锦豪创办,于2020年登陆科创板上市,代码为688578。目前,公司已上市品种为伏美替尼。伏美替尼作为中国原研第三代EGFR-TKI,不同于其他三代TKI,创新性引入三氟乙氧基吡啶结构,具有“双活性、高选择、双入脑”的药物特性。目前该产品有两项适应症被纳入国家医保目录报销范围,分别是EGFR敏感突变非小细胞肺癌一线治疗适应症(用于EGFR外显子19缺失或外显子21(L858R)置换突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗)和二线治疗适应症(用于既往因EGFR-TKI治疗时或治疗后出现疾病进展,并且经检验确认存在EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌成人患者的治疗)。

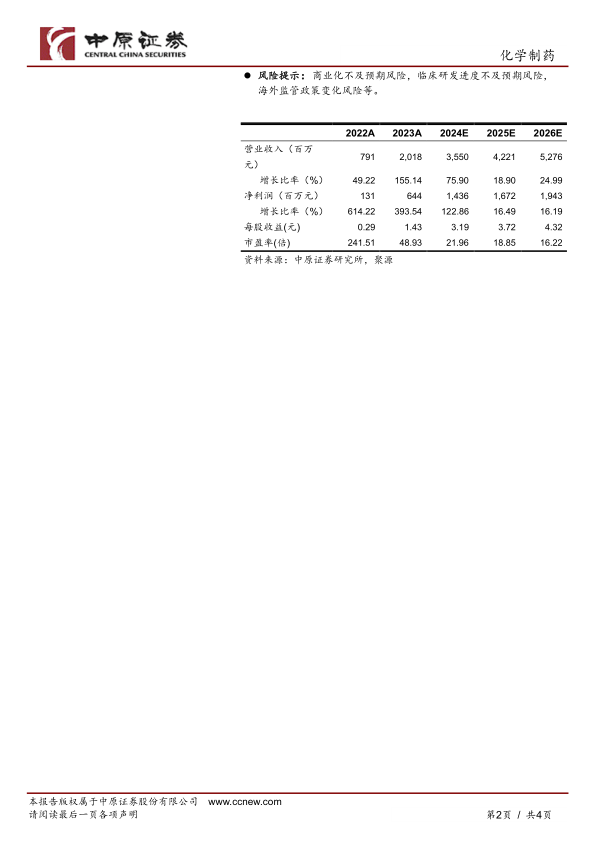

2025年1月21日,公司公布2024年业绩。预计2024年公司实现总营业收入35.50亿元,同比增加76%;实现归母净利润14.3亿元,同比增加121.99%;实现扣非后归母净利润13.60亿元,同比增长124.35%。公司业绩略超此前预期。业绩大幅增长的主要原因是:公司核心产品甲磺酸伏美替尼片一线治疗适应症和二线治疗适应症均被续约纳入国家医保目录后,市场占有率稳步提升,销售收入持续增长,同时公司有效采取多项降本增效措施,严格控制各项成本费用,促使公司业绩得到大幅提升。

目前公司主要产品伏美替尼适应症拓展仍在稳步推进。1月18日,伏美替尼对比安慰剂辅助治疗EGFR非经典突变且接受根治性切除术后伴或不伴辅助化疗的IB-IIIB期非小细胞肺癌受试者的临床试验已获得批准,与此同时,术后辅助治疗适应症、EGFR20外显子插入突变一线治疗适应症、具有EGFR PACC突变或EGFR L861Q突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗适应症、用于治疗EGFR敏感突变阳性的非鳞NSCLC伴脑转移患者的适应症(头对头奥西替尼)仍均处于III期临床试验阶段。随着适应症的不断拓展,海外市场的开拓以及外延并购业务对于产品矩阵的丰富,都将带来公司业绩的持续提升。

盈利预测与估值:预计公司2024-2026年每股收益分别为3.19元,3.72元和4.32元,对应2月5日收盘价70.05元,市盈率分

别为21.96倍,18.85倍和16.22倍,考虑公司长期的发展潜力,维持公司“买入”的投资评级。

第1页/共4页

风险提示:商业化不及预期风险,临床研发进度不及预期风险,海外监管政策变化风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用