中心思想

细胞基因疗法市场潜力巨大,CDMO服务需求旺盛

细胞与基因疗法(CGT)作为新一代精准医疗手段,正克服传统药物的局限性,在分子层面实现现有疗法升级及“无药可医”疾病的治疗,展现出巨大的市场潜力。全球CGT领域投融资迅速升温,在研项目数量爆发式增长,预计到2025年全球CGT CDMO市场规模将达到101亿美元,国内市场达到17亿美元,年复合增长率分别高达35%和51%。由于CGT产品研发和生产端存在复杂的技术机制、高门槛的工艺开发、大规模生产以及严苛的法规监管要求,其对外包服务的依赖度远超传统生物制剂,CDMO已成为CGT产业链发展的关键环节。

和元生物凭借先发优势与全产业链布局实现快速增长

和元生物作为国内细胞基因治疗CDMO行业的先行者,通过十年磨一剑,构建了行业领先的基因治疗载体开发和生产工艺及质控平台,形成了覆盖基因治疗全生命周期的CRO和CDMO一体化服务能力。公司在技术研发、产能建设和市场拓展方面均取得显著进展,订单量逐年提升,营业收入和利润实现快速增长。未来,随着其临港精准医疗产业基地的投产和持续的技术创新,和元生物有望乘行业发展东风,进一步巩固市场地位,实现爆发式增长。

主要内容

细胞基因疗法市场概览与外包需求驱动因素

CGT疗法:引领新一代精准医疗浪潮

细胞与基因疗法(CGT)代表着生物医药领域的第三次产业变革,其核心在于通过基因表达、沉默或体外改造,在分子层面调控细胞功能,以治疗传统小分子和大分子抗体药物难以解决的疾病。CGT药物主要包括携带特定基因的基因治疗载体产品、基因修饰的人类细胞产品(如CAR-T、CAR-NK)以及溶瘤病毒产品。这些疗法不仅能升级现有治疗方案(如CAR-T治疗急性淋巴细胞白血病),还能为罕见病等“无药可医”的疾病提供治疗方案,具有巨大的临床价值和市场需求。

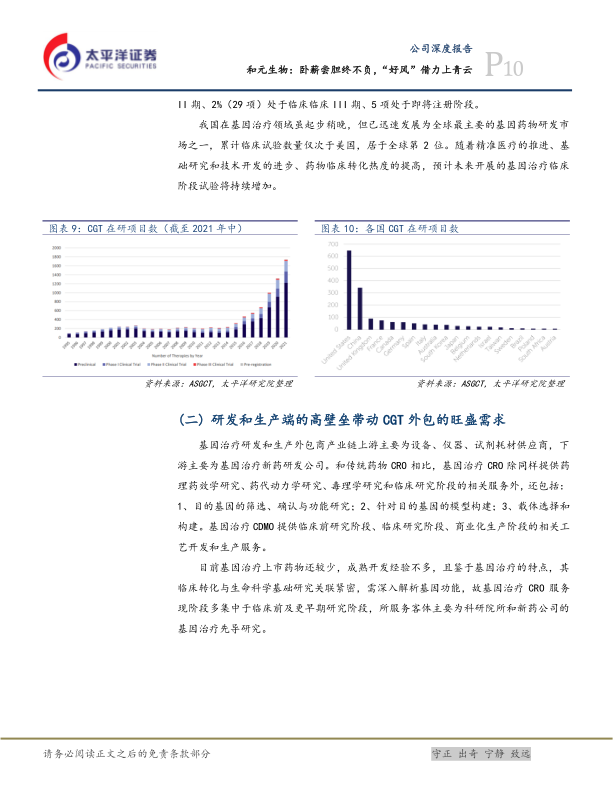

全球CGT药物发展历程显示,自1972年基因治疗概念提出,到90年代FDA批准首次人体临床试验,再到21世纪我国上市全球首个基因治疗药物“今又生”,以及诺华CAR-T产品Kymriah获批,CGT领域持续取得突破。截至2021年4月,美国FDA已批准8个CGT药物,欧洲药品管理局批准9个,我国也已批准4个。这些成功案例展示了CGT庞大的市场潜力和示范效应,推动了行业投融资的迅速升温。数据显示,2015年全球CGT在研项目不足400项,而截至2021年10月已增至1890项(从临床前到注册前),其中约72%处于临床前阶段,14%处于临床I期,13%处于临床II期。我国在基因治疗领域虽起步稍晚,但已迅速发展为全球第二大基因药物研发市场,仅次于美国。

研发与生产高壁垒催生CGT CDMO旺盛需求

基因治疗产业链上游为设备、仪器、试剂耗材供应商,下游为基因治疗新药研发公司。基因治疗CRO服务除提供传统药理药效、药代动力学、毒理学和临床研究服务外,还涵盖目的基因筛选、模型构建、载体选择与构建等早期研发环节。基因治疗CDMO则提供临床前、临床研究及商业化生产阶段的工艺开发和生产服务。

CGT产品研发和生产面临极高的技术壁垒:

- 工艺复杂性:质粒、细胞、病毒的大规模转染、培养和纯化过程高度复杂,工艺开发考量要素繁多,可参考经验少。

- 质量控制难度:病毒自身特性复杂(如空壳病毒干扰、感染效率差异大),大规模质量检测方法开发难度大,且需高稳定性、精确性。

- 工业化生产门槛:从小试到中试再到GMP生产的放大过程中,涉及微生物发酵、培养、反应、收获及纯化等环节,复杂性和不确定性高,规模化生产门槛极高。

这些高壁垒使得CGT产品相比传统制药更加依赖CDMO。据J.P.Morgan统计,基因治疗外包渗透率超过65%,远超传统生物制剂的35%。全球CGT CDMO市场规模从2016年的10亿美元增长到2020年的23亿美元,年复合增长率达22%;预计到2025年将达到101亿美元,2020年至2025年的年复合增长率将上升至35%。国内市场增速更快,预计2025年达到17亿美元,20-25年复合增长率达51%。目前,全球CDMO市场份额主要集中于Catalent(32%)、Lonza(23%)等巨头,它们凭借丰富的经验、人才和完善的GMP标准占据主导地位。国内CGT CDMO企业也纷纷通过扩建产能、提供一体化服务来应对市场需求,如和元生物、药明生基、金斯瑞蓬勃等。

和元生物的技术积累、业务发展与财务表现

十年磨一剑:构建行业领先的基因治疗载体平台

和元生物成立于2013年,是一家专注于基因治疗领域的生物科技公司,提供基因治疗载体研制、基因功能研究等CRO服务,以及工艺开发、IND-CMC药学研究、临床样品GMP生产等CDMO服务。公司围绕病毒载体研发和大规模生产工艺开发,打造了基因治疗载体开发技术、基因治疗载体生产工艺及质控技术两大核心技术集群。

公司发展历程可分为三个阶段:

- 2013-2015年:以基因治疗CRO业务为主,服务高校、医院等机构,完善基因治疗早期研发所需的基础技术平台。

- 2016-2019年:基因治疗CDMO业务准备期,积极打造CDMO工艺团队和建设GMP产能,建成基因治疗载体工艺开发技术平台、质控研究技术平台。2018年启动首个新药临床申报CDMO项目,2019年建成基于“一次性技术”的高灵活性GMP平台,并启动首个中、美IND双报CDMO项目。

- 2020年至今:基因治疗CDMO业务成长期,深化平台技术,加强新技术、新工艺应用开发,完善GMP质量管理体系,提升CDMO项目交付能力,并打造细胞治疗工艺技术平台。

和元生物的核心技术团队由贾国栋博士带领,成员均具备深厚的学术和产业背景。公司在基因治疗载体开发技术方面,针对慢病毒(LV)、腺相关病毒(AAV)等常用病毒载体,开展产量、感染性、新型血清型等关键特性研发,如拥有8种以上新型LV胞膜蛋白改造技术、AAVneo技术系统构建十亿-百亿级新型AAV载体库等。在基因治疗载体生产工艺及质控技术方面,公司在质粒GMP生产、生产细胞系驯化(HEK293细胞系产量提升超30%)、细胞培养工艺(贴壁、悬浮等多种工艺)、大规模质粒转染工艺(稳定实现200L以内悬浮培养)、无血清细胞培养工艺、全过程无菌保障等方面均处于行业领先地位。

技术升级与产能提升驱动营收利润快速增长

近年来,随着国内基因治疗行业加速发展,CDMO需求持续上升,和元生物凭借先发优势和项目经验,订单量逐年提升,营收保持快速增长。2021年公司收入达到2.55亿元,三年复合增速近80%。归母净利润方面,公司在2020年实现扭亏为盈,2021年受益于CDMO项目持续交付和新订单启动,实现稳定盈利,扣非后归母净利润为0.41亿元(同比增长54%)。

公司业务结构也随行业趋势发生转变,早期以CRO订单为主,随着CDMO服务技术和产能的布局,CDMO业务收入占比逐年提升,成为核心增长引擎。毛利率方面,CRO业务相对成熟,稳定在65%左右。CDMO业务中,Pre-IND前期项目毛利率较低,但随着项目推进、工艺熟练度提升及规模效应显现,毛利率将逐步提高。2020年后,公司订单数量和合同金额大幅增长,规模效应逐渐体现,期间费用率也从2020年前的较高水平降至2021年的33.04%。

在客户拓展方面,和元生物以直销模式为主,客户质量优异,积聚了深圳亦诺微、上海复诺健、康华生物等知名基因治疗新药企业,以及中国科学院、复旦大学、浙江大学等知名院校。国内客户贡献了主要收入,同时公司也积极探索国际业务。

聚焦核心技术,扩充产能以满足市场需求

CRO服务稳定增长,强化CDMO业务协同效应

和元生物的CRO服务业务主要包括基因治疗载体研制服务和基因功能研究服务。载体研制服务是基因治疗CRO的基础核心业务,为客户提供质粒、病毒等基因表达载体的设计、构建、包装、生产等服务。基因功能研究服务则是对载体研制服务的拓展,提供细胞功能学实验、动物模型构建、指标检测等。随着国内基因治疗新药研发热度提升,公司CRO服务业务收入规模也实现快速增长。

从客户构成来看,公司载体研制服务和基因功能研究服务的前五大客户主要为院校、医院及科研机构,其中载体研制服务收入超过80%来自科研院所。从项目数量看,载体研制服务项目数近年保持稳定,平均创收约0.7万元/个;基因功能研究服务项目数快速增长,平均创收保持稳定。

CRO和CDMO业务之间存在显著的互相转化效应。科研机构的先导性成果未来可能转化为基因治疗管线,公司早期布局的CRO服务项目随着进展有机会进入IND及临床阶段,并转化为CDMO合作。同时,现有CDMO客户在新研发项目上也会倾向于选择合作过的CXO企业。和元生物通过院校合作、基因治疗先导研究和基因治疗产业化布局,形成了良性循环,近年CRO和CDMO项目的互相转化成效显著。

CDMO业务爆发式增长,IND-CMC成为核心支柱

基因治疗CDMO业务是和元生物的核心增长引擎,主要为客户提供IND申报、工艺开发、放大及验证以及临床及商业化大规模产业化生产服务。由于基因治疗生产工艺复杂、技术壁垒高、资金和经验要求高,委托CDMO企业完成已成为行业常态。

得益于前期技术积累和项目资源储备,和元生物的CDMO业务迅速发展。随着生产基地9号楼、8号楼(一期)的投入使用和产能利用率的提高,公司CDMO订单数迅速增长,累计合作项目超过90个,执行中的项目超过50个,覆盖多种基因治疗载体、溶瘤病毒、CAR-T等基因药物。2020年,公司新签订单爆发式增长,主要得益于客户亦诺微管线取得美国FDA临床批件,显著提升了公司知名度。截至2021年8月,公司在手合同未执行金额超过3亿元,其中IND-CMC阶段项目为主,优势领域为工艺难度更高的溶瘤病毒。例如,与亦诺微合作的溶瘤病毒项目已在中、美、澳同期开展临床II期试验。

CDMO业务收入大部分来自于IND-CMC服务,2020年收入达到0.79亿元,占公司CDMO业务收入的78%、总营收的55%。近年来,临床I&II期生产服务收入也取得较大突破。IND-CMC服务和临床I&II期生产服务是公司CDMO业务的核心,前者侧重于工艺和分析方法开发,后者侧重于在现有工艺和分析方法基础上进行稳定、多批次的生产。公司完成的IND-CMC项目数逐年提升,项目平均创收迅速提升至1300万元/个左右。目前,公司I/II期服务项目主要包括亦诺微和复诺健的溶瘤病毒项目,其中亦诺微MVR-T3011已在中美澳完成临床II期首例给药,并成为全球首个静脉给药的溶瘤病毒产品。

募资扩充GMP产能,持续研发提升核心竞争力

为应对快速增长的基因治疗CDMO市场需求,和元生物计划通过IPO募资12亿元,其中10亿元投入上海临港精准医疗产业基地建设项目。该项目总投资15亿元,占地77000平方米,设计GMP生产线33条,反应器规模最大可达2000L,一期计划于2023年初投产,二期计划于2025年初投产。这将大幅提升公司的研发、生产和检测设备水平,优化GMP生产质量管理体系,高效满足基因治疗药物多样化生产需求,持续提升服务能力。

在全球细胞基因治疗行业仍处于早期阶段,新技术、新工艺更新频率快的背景下,持续研发储备各项新技术和工艺是CXO企业的核心竞争力。和元生物每年投入于新工艺和新技术的研发费用稳步增加,2020年突破1000万元,占营收比重(除开已剥离的ADC药物研发投入)为8.79%。在研项目主要分布于载体结构研发、载体效价研发、载体容量研发、工艺研发和新型培养工艺在基因治疗病毒生产中的应用等。预计未来公司将持续加大研发投入,以保持技术领先地位。

总结

和元生物作为国内细胞基因治疗CDMO领域的先行者,精准把握了CGT市场爆发式增长和外包服务需求旺盛的行业趋势。公司凭借十年深耕积累的基因治疗载体开发和生产工艺及质控技术,构建了全面的CRO和CDMO一体化服务平台。在市场层面,公司通过优质的客户服务和成功的项目交付,实现了营业收入和利润的快速增长,尤其CDMO业务中的IND-CMC服务已成为核心支柱。展望未来,随着上海临港精准医疗产业基地的逐步投产,公司GMP产能将大幅提升,结合持续的技术创新和研发投入,和元生物有望进一步巩固其在CGT CDMO市场的领先地位,抓住行业发展机遇,实现可持续的爆发式增长。然而,客户拓展、订单量、新产品开发及价格竞争等风险因素仍需关注。

微信扫一扫-立即使用

微信扫一扫-立即使用