贝达药业(300558)

主要观点:

国内领先的创新药企业,研发强度维持高位。公司已获批上市的药品有5款,分别为:凯美纳、贝美纳、贝安汀、赛美纳和伏美纳,治疗的疾病领域主要集中在肺癌。公司研发强度自2017年以来始终保持在35%以上,近两年维持在40%左右的水平。截至2023年6月30日,公司具有在研创新药项目40余项,其中18项进入临床试验,4项正在开展III期临床试验,涵盖靶向新药和免疫疗法,兼有小分子和大分子多种抗癌新药机制。

营收持续增长,盈利能力有所下滑。2018-2022年,公司营业收入从12.24亿元增长至23.77亿元,CAGR18.04%。2021年之前,公司营收主要由埃克替尼贡献,收入占比超过95%,该药截至2022年底累计销售收入超过130亿元;2021年后,随着恩沙替尼、贝伐珠单抗的相继获批,两款药物现逐步实现创收,埃克替尼的收入占比在2022年降至77%。2018-2022年,公司销售毛利率从94.36%下降至88.69%,2023年前三季度公司销售毛利率为85.65%,较2022年下滑3.04Pct。公司销售净利率从2018年的13.36%提升至2020年的32.14%后下降至2022年的5.25%。2023年前三季度,公司归母净利润同比增长196.38%至3.05亿元,销售净利率回升至14.39%。

肿瘤药物市场保持快速增长,精准治疗占据主导地位。全球肿瘤药物市场规模预计在2030年达到4586亿美元,2022年至2030年的CAGR11%。中国肿瘤药物市场规模预计在2030年达到5866亿元人民币,2022年至2030年的CAGR12%。2022年化疗药物在中国肿瘤药物市场占主导地位,约占总市场的54.3%,由于报销政策、新药研发能力和支付能力不断提升等因素,预期到2030年靶向疗法和免疫疗法将占据大部分中国市场,占比分别为43.4%和43.8%,市场规模分别约为2,546亿元及2,569亿元。

非小细胞肺癌新增病例持续增长,未被满足临床需求大。中国肺癌每年新增发病数呈增长态势,且生存率不高。2022年全球及中国的NSCLC的新发病例数分别为836.8千例、1980.9千例,且预期将于2035年分别达到1181.3千例、2766.3千例。庞大的新增患者群体是驱动NSCLC药物发展的重要因素之一。中国肺癌五年期生存率为19.8%,通常肺癌的症状直到疾病已经处于晚期时才出现,在中国,约有68%的新发病人为晚期病人,中国晚期NSCLC患者的五年生存率低于5%。

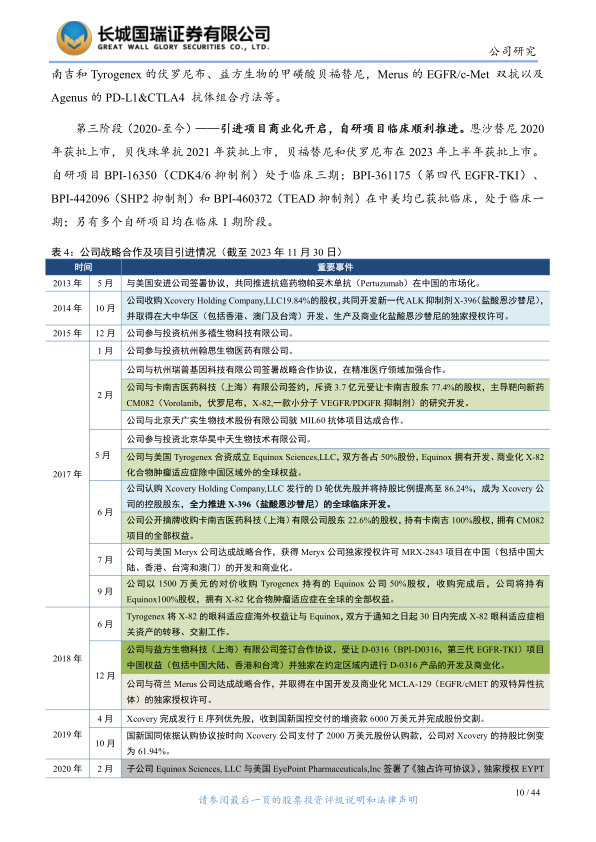

深度布局EGFR靶点,致力解决现有NSCLC耐药和脑转移。公司在NSCLC领域重点布局了EGFR突变的产品,其中埃克替尼和贝福替尼已上市。埃克替尼作为公司首款创新药,价值与创收显著,累计销售额超过130亿元人民币。贝福替尼为第三代EFGR-TKI,为国产第三款,疗效显著,拥有三代中最长mPFS,可作为中国患者新的用药选择。MCLA-129作为一款EGFR/c-MET双特异性抗体,参照强生埃万妥单抗目前的临床研究路线及结果,在NSCLC领域同样存在较大潜力,同时和贝福替尼联合用药可带动贝福替尼的销售放量。CFT8919不仅对携带L858R单突变、而且对奥希替尼、厄洛替尼耐药后产生的L858R继发耐药突变,均具有很好细胞增殖抑制活性,同时展示出良好的EGFR野生型选择性。

恩沙替尼打造亚裔+脑转移优势,新辅助+辅助治疗同步推进。恩沙替尼作为第二代ALK-TKI,在国内一线及二线适应症均已获批上市。同时,临床三期试验eXalt3结果表明恩沙替尼对全身和脑转移NSCLC的疗效均优于克唑替尼。除此之外,恩沙替尼亚裔疗效数据显示,在亚裔基线无脑转移人群中其PFS(无进展生存期)研究者评估结果为47.1个月,4年OS率达75.7%;基线伴脑转移人群4年OS率达47.7%;总体人群4年OS率达66.3%。恩沙替尼的术后辅助治疗已于2022年4月被NMPA获批开展临床,并于去年完成了三期临床的入组;其新辅助治疗的一项二期临床研究也在同步推进。公司持续挖掘恩沙替尼的内在潜力,在亚裔治疗、脑转移治疗、新辅助治疗等领域打造恩沙替尼的差异化优势。

投资建议:

我们预计公司2023-2025年的归母净利润分别为3.27/4.35/5.15亿元,EPS分别为0.78/1.04/1.23元,当前股价对应PE为51/38/32倍。考虑公司引进项目进入商业化放量阶段,其中恩沙替尼一二线均进入医保且持续打造差异化优势,贝福替尼拥有三代最长mPFS、未来放量可期;同时,公司手握MCLA-129、CFT8919等潜力项目,在研项目达到40余项,未来成长可期,我们首次给予其“买入”评级。

风险提示:

商业化进度不及预期、研发不及预期,人才流失风险,毛利率下滑风险,医保政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用