华兰疫苗(301207)

投资要点:

公司创建于2005年,2022年在深圳创业板上市,是一家专业从事人用疫苗研发、生产、销售的高新技术企业。目前,公司已取得《药品注册证书》的疫苗有流感病毒裂解疫苗、四价流感病毒裂解疫苗及四价流感病毒裂解疫苗(儿童剂型)、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗、冻干人用狂犬病疫苗(Vero细胞)以及吸附破伤风疫苗。合计8款产品,涵盖病毒类疫苗、细菌类疫苗、基因重组类疫苗三大领域。其中流感疫苗是公司主要的收入来源。

2024年上半年,公司实现营业收入3552.90万元,同比下降76.25%;实现归属于上市公司股东的净利润2527.44万元,同比下降76.65%;实现归属于上市公司股东的扣非后净利润-2132.15万元,同比下滑136.84%。基本每股收益0.04元。

上半年主要产品价格下调。公司6月5日公告显示,当日起对公司四价流感疫苗产品价格进行调整。其中,四价流感病毒裂解疫苗(成人剂型、预充式0.5ml/支)调整至88元/支;四价流感病毒裂解疫苗(成人剂型、西林瓶0.5ml/瓶)调整至85元/瓶;四价流感病毒裂解疫苗(儿童剂型、预充式0.25ml/支)调整至128元/支。

2024年上半年收入大幅下降的主要原因是:2023年一季度国内多地爆发甲流疫情,疫苗销量较往年增长显著,2024年上半年,流感疫情较为平稳,同时四价流感疫苗价格调整影响了当期的销售进度。其中,流感疫苗实现销售收入1120.75万元,同比大幅下降92.43%;狂犬疫苗实现销售收入2133.39万元。

从期间费用率看,2024年上半年公司销售费用率为62.40%,较上年同期提升了35.13个百分点;管理费用率为135.14%,较上年同期提升了112.13个百分点;研发费用率为131.82%,较上年同期提升了97.48个百分点。下半年随着流感疫苗消费旺季的到来,预计公司的期间费用率将进一步下降。

在研管线仍在推进。冻干A群C群脑膜炎球菌结合疫苗目前已完成III期临床试验,预计2025年报产,吸附无细胞百(三组分)白破联合疫苗预计2024年下半年启动III期临床试验。

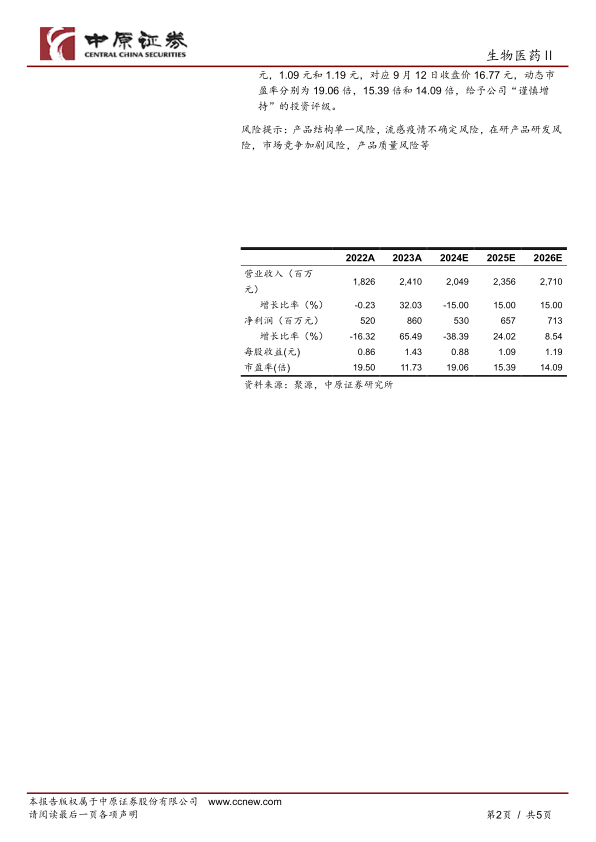

考虑到流感疫苗价格的下调,预计公司流感疫苗2024年的销售收入或将下滑。预计公司2024年-2026年每股收益分别为0.88

第1页/共5页

元,1.09元和1.19元,对应9月12日收盘价16.77元,动态市盈率分别为19.06倍,15.39倍和14.09倍,给予公司“谨慎增持”的投资评级。

风险提示:产品结构单一风险,流感疫情不确定风险,在研产品研发风险,市场竞争加剧风险,产品质量风险等

微信扫一扫-立即使用

微信扫一扫-立即使用