正海生物(300653)

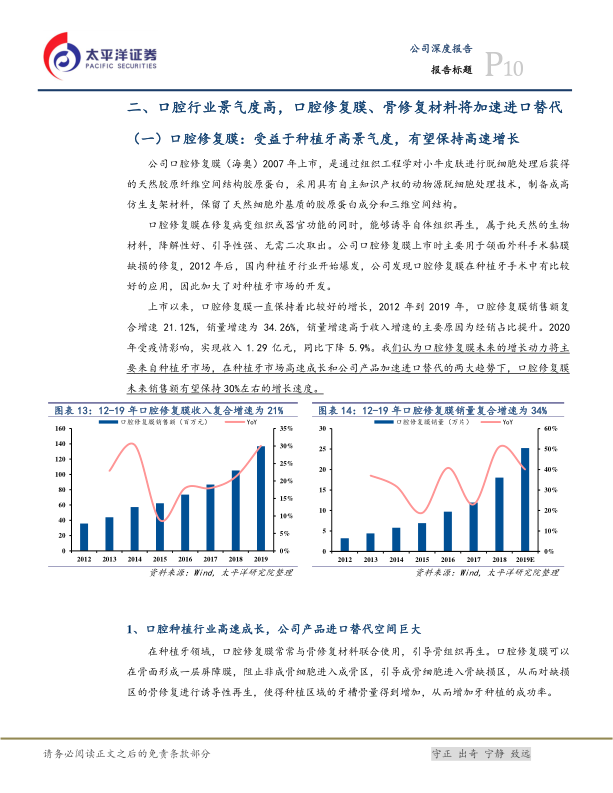

核心品种口腔修复膜受益于口腔种植高景气度将保持快速增长。

国内种植牙渗透率低,市场空间大。 根据 Straumann 年报数据,发达国家种植牙渗透率普遍在 100-200 颗/万人,最高如韩国和以色列能达到 600颗/万人,而中国 2017 年仅有 18 颗/万人,提升空间大, 人口老龄化和消费升级将推动种植行业持续爆发式增长。 公司现有竞争对手为盖氏产品,其占据国内 70%市场份额,公司产品性能不低于盖氏,价格仅有盖氏50%-80%,公司产品凭借极高性价比将加速进口替代。

假设 2018-2021 保持 25%增速, 2021-2028 年国内种植牙数量按照 20%的增速, 2025-2028 年对应的植牙数量约为 800-1400 万颗,大约对应 60-90颗/万人左右,口腔修复材料市场终端使用规模达到 50-80 亿元。根据我们测算,预计出厂价为终端价的 50%左右,则出厂价规模为 25-45 亿元。若公司产品的市占率能提升至 30%(公司招股书披露 2017 年口腔修复膜市占率 12%),以及考虑到公司产品价格更低些(低 20%左右),则公司种植用口腔修复材料的销售额有望达到 6-10 亿元,为 20 年公司口腔修复膜总体收入的 4.7-7.8 倍。

骨修复材料同样用于口腔种植,公司的产品性能与进口产品无明显差异。在经过 3 年的市场培育期后,品种迎来爆发期。

考虑到口腔修复膜渠道的赋能和极高性价比优势,我们认为该品种未来 5年继续保持高速增长。根据我们测算, 2025 之后年骨修复材料市场规模将达到 30 亿以上,假设公司市占率达到 10%,则公司骨修复材料收入达到 3 亿元以上,是 20 年销售体量的 14 倍。

生物膜具有比较优势,增长将更多来自市占率提升

生物膜市场已经相对成熟, 公司产品未来的增速将更多来自对现有产品市场份额的蚕食,公司产品是三家国产产品中上市最晚的,但性能上比其他两家具备优势,具有无需缝合、无需冷链运输等优势,近年来市场份额稳定提升。我们认为公司产品将凭借更好的性能持续占据更多市场份额,实现高于行业平均的增速。

考虑集采影响: 集采后与集采前的终端市场规模差别巨大。例如:集采推进节奏,按照每年集中采购的人口覆盖率提升 15pct, 5 年内终端市场收入仅为集采前的 64%。然而集中采购对出厂端规模的变化几乎没有影响, 2025 年预计出厂端市场规模可达 14 亿左右, 而集采之后,市场占比变化影响大。集采 “量”与“价”之间博弈的关键是公司在集采下能否凭借过硬的产品质量,优质的售后服务赢得更多的集采占比。

活性生物骨为二十亿级重磅品种,竞争格局良好,目前处于补充资料阶段, 22年获批上市确定性高。

活性生物骨临床疗效不劣于自体骨,且具有良好的骨诱导能力,综合经济效益优于自体骨,是自体骨治疗的理想替代方案。 正海生物通过基因工程方法在 BMP-2 的氨基端或羧基端融合胶原结合区 CBD,大幅加强修复因子与载体的结合力。在修复因子与胶原蛋白之间建立一种较强的物理化学力,即可将 BMP-2 等修复因子固定在胶原蛋白支架上,从而显著提高骨损伤的修复能力,同时大大减少 BMP-2 等修复因子的用量, 相比美敦力的Infuse Bone 降低了使用风险。

公司其他在研产品丰富。 活性生物骨、子宫内膜均为独家产品,具有良好的应用前景;引导组织再生膜、生物硬脑(脊)膜补片是公司对现有产品的升级创新,将有效提高公司在种植领域和神经外科领域的竞争力;除此之外,高膨可降解止血材料、乳房补片等其他产品也均具有较广的应用范围。

盈利预测与评级: 国内种植牙渗透率提升空间大,种植牙领域将保持快速增长,公司作为国内口腔耗材领域优质稀缺标的,受益于口腔行业快速发展,以及口腔修复膜进口替代,业绩快速增长。公司活性生物骨获批将开启广阔骨科市场,其他在研品种引导组织再生膜、新一代生物膜等为现有品种升级版,将进一步提升产品竞争力。我们预计公司 2021-2023 年归母净利润分别为 1.56/1.95/2.46 亿元,对应 PE分别为 41/33/26 倍, 继续给予“推荐”评级。

风险提示: 活性生物骨获批时间不及预期, 大范围集采带来的价格变动,在研品种推进速度不及预期,骨修复材料推广速度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用