正海生物(300653)

事项:

公司公告活性生物骨已于近日按照国家药监局医疗器械技术审评中心对于该产品技术审评阶段“资料补充通知单”的相关要求完成了该产品“补充资料”的递交,并进入到“主审审评”状态。

平安观点:

公司有望在90个工作日内拿到注册批件。根据医疗器械注册审批操作规范,三类器械产品注册审批包括受理、技术审评、行政审批和批件制作四个环节。目前活性生物骨提交发补后,仍处于技术审评阶段。根据规定,国家药监局医疗器械技术审评中心应当在收到发补资料之日起60个工作日内完成技术审评。此后行政审批和批件制作环节时限分别为20和10个工作日。因此,我们认为活性生物骨将在90个工作日内拿到注册批件。

活性生物骨为国内首创产品,帮助公司进入市场空间广阔的骨科领域。活性生物骨属于“以医疗器械作用为主的药械组合产品”,预期用于“各种原因造成的骨缺损、骨不连等病症的治疗”,属国内首创产品。我国每年因各种原因造成骨缺损或功能障碍的患者超过600万,市场需求广阔。活性生物骨顺利上市后将帮助公司进入市场规模更大的骨科领域。目前自体骨是临床骨缺损修复的“金标准”,但其使用比例呈下降趋势,根据南方所数据,2017年我国自体骨应用比例下降至62%,仍高于美国的45%左右。除自体骨外,骨修复材料使用广泛,主要包括天然骨修复材料和人工骨修复材料。2018年我国骨科骨修复材料市场为20.2亿元,预计2023年达到53.4亿元,CAGR高达22.7%。

活性生物骨有望成为规模超过10亿的大品种。1)考虑到活性生物骨是在骨修复材料基础上加上BMP-2因子,具有诱导骨组织生长作用,较现有骨修复材料优势明显,我们假设活性生物骨抢占20%市场(依据公司目前口腔修复膜和硬脑(脊)膜市占率),则活性生物骨市场空间达到10.68亿元;2)目前我国实际使用骨缺损修复材料进行治疗的骨科手术约133万例/年,假设其中20%使用活性生物骨,单价每人份5000元左右(参考海外同类产品定价),则市场规模为13.3亿元。因此我们认为活性生物骨是有望市场规模超过10亿元的大品种。

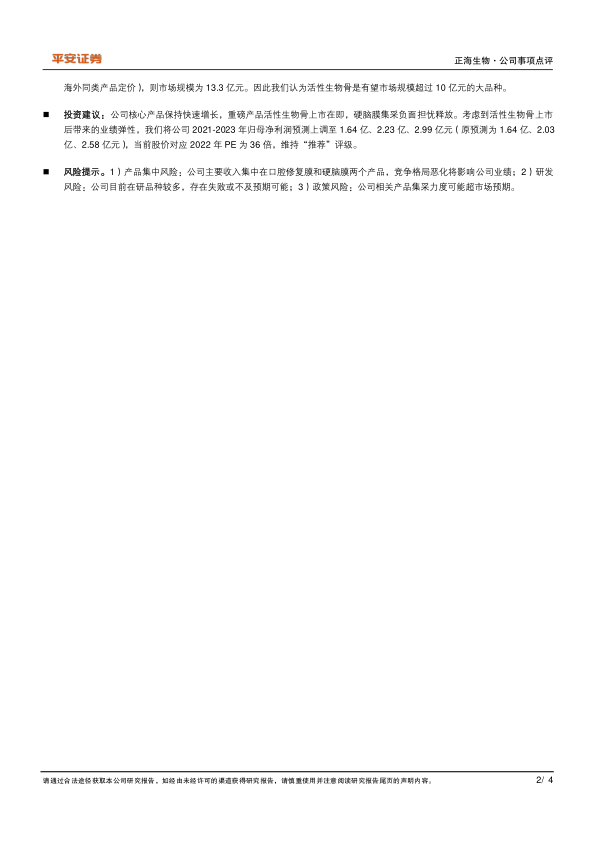

投资建议:公司核心产品保持快速增长,重磅产品活性生物骨上市在即,硬脑膜集采负面担忧释放。考虑到活性生物骨上市后带来的业绩弹性,我们将公司2021-2023年归母净利润预测上调至1.64亿、2.23亿、2.99亿元(原预测为1.64亿、2.03亿、2.58亿元),当前股价对应2022年PE为36倍,维持“推荐”评级。

风险提示。1)产品集中风险:公司主要收入集中在口腔修复膜和硬脑膜两个产品,竞争格局恶化将影响公司业绩;2)研发风险:公司目前在研品种较多,存在失败或不及预期可能;3)政策风险:公司相关产品集采力度可能超市场预期。

微信扫一扫-立即使用

微信扫一扫-立即使用