博济医药(300404)

投资要点:

公告:博济医药发布2023年报和2024年一季报。

点评:

公司业绩稳健增长,订单快速增长。2023年,公司营业收入5.56亿元,同比增长31.19%;归母净利润0.24亿元,同比下降12.04%;扣非归母净利润0.10亿元,同比下降24.24%。公司新增业务合同金额约11.65亿元,同比增长约38.12%,其中,中药类研发服务新增合同金额约3.72亿元,同比增长约346.86%。2024年一季度,公司营业收入1.67亿元,同比增长62.08%;归母净利润0.17亿元,同比增长40.67%;扣非归母净利润0.14亿元,同比增长103.30%。

2023年分业务板块经营情况:

(1)临床研究服务:2023年,公司临床研究服务收入4.15亿元,同比增长49.58%,新增临床研究服务合同额9.42亿元,同比增长49.25%。2023年,公司从人才战略、适应症领域聚焦拓展、创新药物及创新性医疗技术试验、国际化服务、拓展服务范围、机构战略合作、信息化建设等方向入手,全面提升自身在行业中的综合竞争力。临床试验的服务交付能力、商务竞标能力、企业内部管理控制能力都有大幅提高。

(i)药物临床研究服务:2023年,公司服务150余项处在不同阶段的药物临床研究项目(不包含SMO服务以及检测类服务),助力客户获得生产批件5项,中药保护1项。

(ii)医疗器械:2023年,子公司九泰药械为七十余项医疗器械提供临床研究服务,提供医疗器械注册服务项目五十余项。

(iii)机构合作:2023年,公司已与800余家临床试验服务机构开展合作,已与娄底中心医院、河北医科大学第三医院等20余所临床试验服务机构签署了战略合作签约协议,为临床试验项目的开展提供了有力支持。

(iv)信息化管理:2023年,公司进一步完善升级信息化管理系统,提升临床试验项目管理效率、梳理优化内部管理流程、提升了精细化绩效管理的能力、加强了公司继往知识的沉淀。

(2)临床前研究服务:2023年,公司临床前研究服务收入0.78亿元,同比增长6.19%,新增临床前研究服务合同额1.63亿元,同比增长13.12%。公司子公司深圳博瑞在“创新药发现筛选和药学服务”的服务板块中增加并初步搭建完成“细胞生物学平台”,包括质粒定制、病毒包装等;“细胞质量检测技术平台”也在搭建和完善中,并通过第三方检验检测机构CMA和CNAS资质认定。公司的化药研究中心持续加强滴眼液制剂平台、吸入制剂平台建设,同时复杂注射制剂平台建设也初见成效。

(3)其他咨询服务:2023年,公司其他咨询服务收入0.49亿元,同比增长19.06%,新增其他咨询服务合同额0.60亿元,同比减少12.51%,主要由于外部环境变化,创新药企业境外申报进度放缓所致。2023年,为客户获得境内外IND许可约二十项。

(4)CDMO服务:公司CDMO服务由子公司科技园公司承接,科技园公司具有CDMO和企业孵化器两大功能。2023年,科技园公司已完成三期厂房的施工建设,完成9个药物品种的现场注册核查,包括4个原料药、4个片剂和1个胶囊剂以及通过溴芬酸钠原料药GMP符合性检查,提交3个品种的注册资料。

(5)临床前自主研发及技术成果转化服务:2023年,临床前自主研发收入25.37万元,技术成果转化服务未产生收入。2023年,公司自主研发的“一种高生物利用度的续断皂苷Ⅵ的提取纯化方法”、“一种中药组合物及其在制备具有治疗肺炎作用的药物中的应用”获得发明专利证书。

公司发挥一站式全流程CRO服务的企业特色,强化核心竞争力。公司将持续发展临床研究服务,并在保持优势的基础上,扩展临床前药学研究和药物评价业务,推动技术成果转化服务;加强自主创新能力,稳步开发自主研发品种;推进医药合同定制研发生产(CDMO)服务,建设成为一站式的新药研发平台。2024年,在临床研究服务板块,公司将强化中药业务、创新药临床研究服务能力,并加强商务能力,全面参与市场竞争;在临床前研究服务板块,公司将扩展药物评价业务,特别是生物药、细胞基因治疗产品的评价,并加强中药临床前研发中心和化药研发中心的建设;在CDMO服务板块,公司将拓展商务团队,提高接单能力,并加快项目注册申报进度。公司将以临床前业务带动临床业务;以临床、临床前业务带动CDMO业务;以药物发现带动CMC、药效、安评、临床业务。

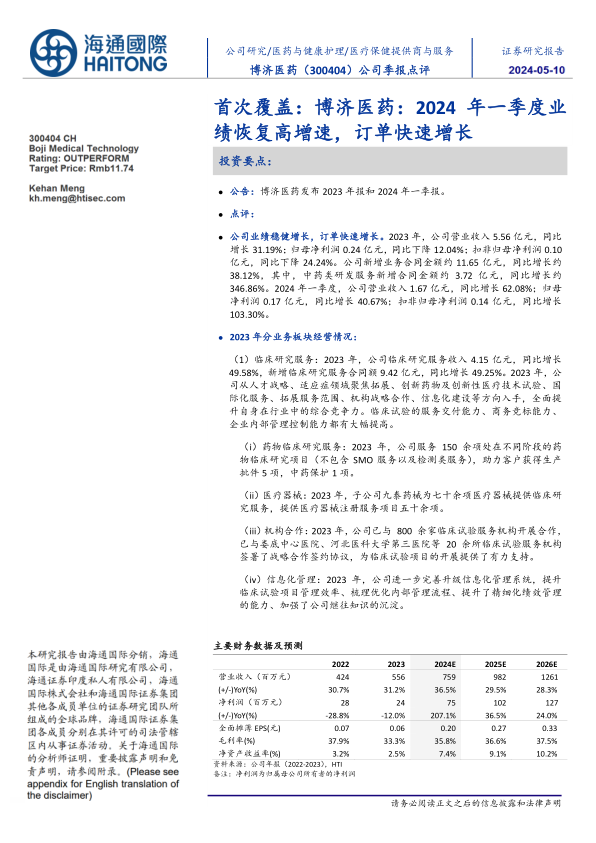

盈利预测。我们预测公司2024-2026年收入分别为7.59、9.82、12.61亿元,同比增长分别为36.5%、29.5%、28.3%,2024-2026年净利润分别为0.75、1.02、1.27亿元,同比分别为207.1%、36.5%、24.0%,EPS分别为0.20、0.27、0.33元。考虑到公司作为CRO优秀公司,可比公司2024年PEG平均值为1.27,我们预测公司2024年、2025年归母净利润增速有望快于可比公司,我们给予其2024年60倍PE,对应公司合理价值44.8亿元,对应每股目标价11.74元,首次覆盖给予优于大市评级。

风险提示。临床试验执行风险、行业竞争加剧的风险、经营规模扩大带来的管理风险、生物医药投融资增速下滑风险。

微信扫一扫-立即使用

微信扫一扫-立即使用