开立医疗(300633)

事件:10月25日,公司发布2023年前三季度报告:2023年前三季度公司实现营业收入14.68亿元,同比增长17.31%;归母净利润3.21亿元,同比增长30.65%;扣非归母净利润3.21亿元,同比增长43.11%;经营活动产生的现金流量净额为2.41亿元,同比增长1.82%。

其中,2023年第三季度公司实现营收4.24亿元,同比增长2.10%;归母净利润0.48亿元,同比下滑32.60%;扣非归母净利润0.48亿元,同比下滑22.05%。

反腐影响第三季度国内超声收入,软镜韧性强,仍保持高速增长我们估计,第三季度医疗反腐对公司国内超声业务的收入造成了较大影响,而对公司软镜业务的影响较小。这主要源自,超声的国产化率较高,尤其是开立主要销售的全身超声和便携式超声产品,竞争厂家较多,市场也较为饱和。而软镜的国产化率仍然较低,渗透率也有待提升,开立是目前中国软镜市场上市占率最高的国产品牌,品牌认可度较高。

第三季度收入承压+外科新团队增加费用支出,净利率暂受影响

近几年来,随着公司持续在超声和内镜两大市场进行高端突破,公司的综合毛利率稳步提升。2023年前三季度,公司的综合毛利率提升4.00pct至68.72%。费用率方面,2023年前三季度,公司的销售费用率、研发费用率、管理费用率、财务费用率、净利率分别为24.03%、17.96%、5.78%、-2.24%、21.84%,同比变化分别为+1.22pct、-1.44pct、+0.17pct、-0.12pct、+2.23pct。

其中,2023年第三季度的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率分别为68.09%、28.56%、22.10%、6.96%、-0.21%、11.20%,同比变化分别为+4.37pct、+4.68pct、+1.49pct、+0.33pct、+2.95pct、-5.77pct。

从财务数据来看,今年第三季度的综合毛利率仍然呈现同比提升的趋势,但由于公司本季度收入承压,以及引入外科新团队增加了费用支出,今年第三季度的期间费用率有所提升,造成净利率下滑。

坚定以“超声+软镜+硬镜”为主的多产品线发展战略

近几年,公司超声业务稳健增长,为公司贡献稳定利润;软镜业务快速发展,2022年及2023年上半年收入均保持40%以上的同比增长;微创外科作为新入局的重点业务板块,收入近两年均保持翻倍增长。此外,公司战略性布局软镜耗材、IVUS等业务,有望成为新的业绩增长点。

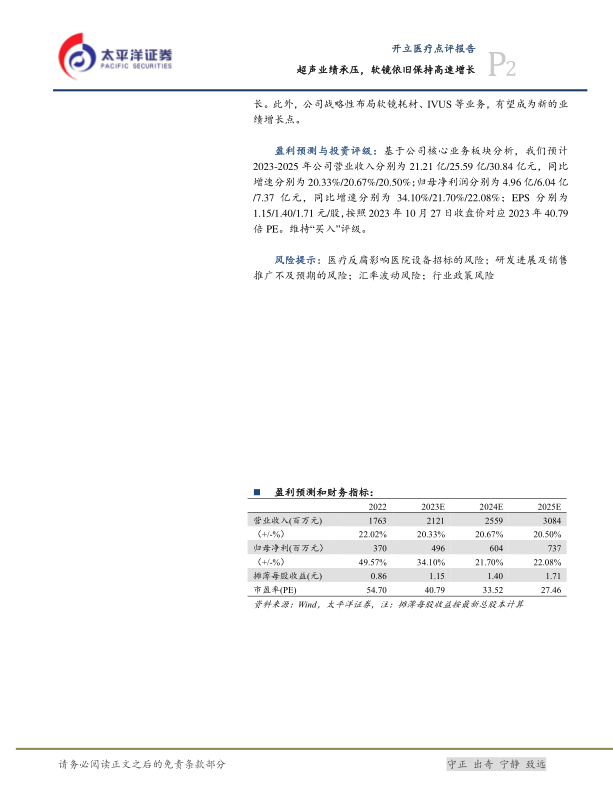

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为21.21亿/25.59亿/30.84亿元,同比增速分别为20.33%/20.67%/20.50%;归母净利润分别为4.96亿/6.04亿/7.37亿元,同比增速分别为34.10%/21.70%/22.08%;EPS分别为1.15/1.40/1.71元/股,按照2023年10月27日收盘价对应2023年40.79倍PE。维持“买入”评级。

风险提示:医疗反腐影响医院设备招标的风险;研发进展及销售推广不及预期的风险;汇率波动风险;行业政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用