开立医疗(300633)

事件:公司发布2024年中报,2024年上半年实现营业收入10.13亿元(yoy-2.94%),实现归母净利润1.71亿元(yoy-37.53%),扣非归母净利润1.55亿元(yoy-43.27%),经营活动产生的现金流量净额0.15亿元(yoy-89.98%),其中单二季度实现营业收入5.33亿元(yoy-6.48%),归母净利润0.70亿元(yoy-47.70%),扣非归母净利润0.63亿元(yoy-57.49%)。

点评:

受招采节奏变化影响,公司业绩短期承压。2024年上半年,受医疗政策影响,超声、内镜等医疗设备的招标量相比去年同期下滑较多,叠加上半年高基数影响,公司收入端增长承压,2024H1实现营业收入10.13亿元(yoy-2.94%),其中超声实现收入6.10亿元(yoy-5.94%),内镜实现收入3.87亿元(yoy+2.84%),我们认为随着设备以旧换新政策落地,医疗设备的招标逐步恢复,公司业务有望回暖,下半年有望回归正常增长轨道。从利润端情况来看,公司2024H1销售毛利率为67.43%(yoy-1.55pp),我们认为主要是因为超声市场竞争加剧,超声业务毛利率下滑3.53pp至62.99%,而内镜业务毛利率基本稳定,约为73.77%,销售净利率为16.84%(yoy-9.33pp),主要是公司加大了研发和销售布局,上半年新增超300人,我们认为逆势扩招彰显了公司的业务定力,有望挖掘到优质人才,为公司未来业绩的恢复和增长奠定了基础。

持续加大研发投入,夯实产品竞争力。公司重视技术创新和产品升级,2024年上半年持续加大研发投入,研发费用率和研发人员人数均呈现上升趋势,其中2024H1研发费用为2.12亿元,占营收比重达20.95%(较2023年末提升2.83pp)。在高强度的研发投入下,公司产品矩阵不断完善,在内镜领域,搭建了可覆盖软镜高、中、低端市场的系列内镜产品(包括HD-580、HD-550、HD-500);在超声领域,新一代超高端彩超平台S80/P80系列已小规模推向市场,高端便携平台完成了工程化开发;在微创外科领域,基于完善的产品线,可提供超腹联合、双镜联合等灵活的术式导向的组合方案;在心血管介入领域,公司自主研发的血管内超声IVUS主机V10和一次性使用血管内超声诊断导管已正式上市,获得市场好评,并在省际联盟集采项目中成功中选。多条业务产线踵迹相接,为公司注入持续增长动力。

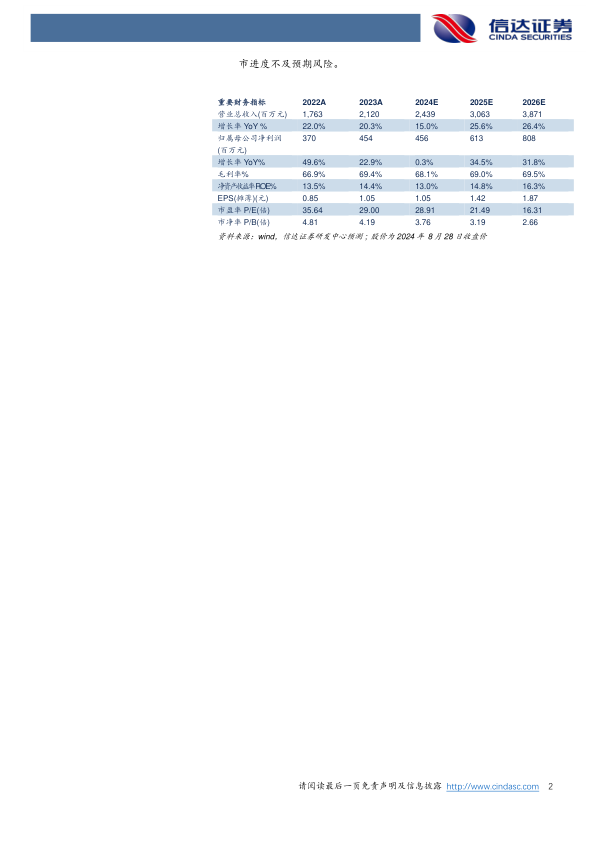

盈利预测:我们预计公司2024-2026年营业收入分别为24.39、30.63、38.71亿元,同比增速分别为15.0%、25.6%、26.4%,实现归母净利润为4.56、6.13、8.08亿元,同比分别增长0.3%、34.5%、31.8%,对应当前股价PE分别为29、21、16倍。

风险因素:内镜市场推广不及预期风险;汇率波动风险;新品研发及上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用