基蛋生物(603387)

事件:公司发布2021年中报。2021年上半年公司实现营业收入6.00亿元,同比增长58.02%;归属于上市公司股东的净利润为1.71亿元,同比增长78.08%。

事件点评:

业绩重回高增长态势。2021年上半年,公司实现营业收入6亿元,同比增长58.02%,其中海外业务收入1.14亿元,同比增长这120.11%。主要原因:1)国内疫情得到控制,公司国内销售业务逐步回暖,叠加去年上半年受疫情影响基数较低;2)公司产品线逐步丰富,加大市场开拓力度,各产品线的推广有序进展,尤其公司在海外业务的销售取得较大进展。

新品陆续推出,市场反响积极。2021年上半年,公司陆续推出Metis600急诊血球流水线、MAGICL6000小型全自动化学发光测定仪、Getein208便携式生化免疫分析仪等新品,在解决客户痛点的同时完善了公司POCT产品线的战略布局,在仪器智能化、自动化方面显著提升,市场反响积极。其中,MAGICL6000小型全自动化学发光测定仪是公司推向市场的重磅产品,主要面向中高端市场,仪器小巧便捷,自动化程度高,占地空间仅0.4㎡,同体积测速最快,已达到150T/h,原始管全血上机,自动摇匀脱帽;支持全血、HCT精准计算血清含量;集成式耗材、不停机更换;同时,产品配置了一次性Tip头,可降低使用污染。未来随着公司新品装机量的提升,将为公司带来新的利润增长点。

研发投入维持高比例。目前公司已初步实现全产业链布局,形成了完善且联动的研发体系公司,逐步建立了包括胶体金免疫层析、荧光免疫层析、生化检测、化学发光免疫分析、分子诊断、诊断试剂原材料开发和校准品质控品在内的七大技术平台,又通过并购投资,布局血细胞、血凝等领域。近年来公司研发投入占销售收入比重维持在10%以上,2021年上半年,研发投入占比为12.94%。截止2021年上半年,公司累计获得产品注册证合计427个,其中国内产品注册证312个,欧盟CE产品注册证115个。

综合毛利率有所提升。2021年上半年,公司综合毛利率为65.43%,较2020年底提升2.4个百分点,主要是因为代理及检测类业务毛利同比提升。

投资建议:

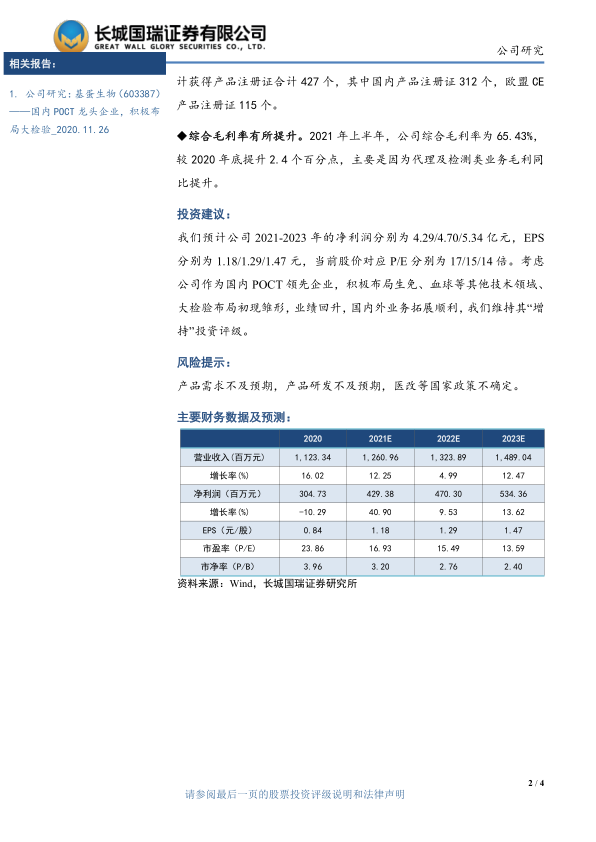

我们预计公司2021-2023年的净利润分别为4.29/4.70/5.34亿元,EPS分别为1.18/1.29/1.47元,当前股价对应P/E分别为17/15/14倍。考虑公司作为国内POCT领先企业,积极布局生免、血球等其他技术领域、大检验布局初现雏形,业绩回升,国内外业务拓展顺利,我们维持其“增持”投资评级。

风险提示:

产品需求不及预期,产品研发不及预期,医改等国家政策不确定。

微信扫一扫-立即使用

微信扫一扫-立即使用