健民集团(600976)

事件:健民集团发布 2023 年中报, 2023H1 公司实现营业收入 21.61 亿元,同比增长 17.67%; 实现归母净利润 2.52 亿元, 同比增长 34.14%; 实现扣非归母净利润 2.33 亿元, 同比上升 45.66%; 经营性现金流量净额 0.79 亿元, 同比下降 5.22%。

点评:

部分大单品销量增长较快, 带动二季度业绩增长亮眼。 据公司公告,2023 年二季度, 公司实现营收 11.48 亿元(+26.29%) , 实现归母净利润 1.53 亿元(+39.09%), 实现扣非归母净利润 1.43 亿元(+58.89%),业绩表现亮眼。 据中报, 2023H1, 公司工业收入 11.25 亿元(同比+24.45%) , 医药商业收入 10.19 亿元(同比+11.24%) , 主要系公司坚持品牌打造、 聚焦大产品、 加速新产品市场导入、 加强人才引进及团队专业化建设所致。 2023 年上半年, 通过夯实营销基础、 强化品牌、拓展渠道、 优化机制, 公司主要产品龙牡壮骨颗粒、 健脾生血颗粒、 便通胶囊、 健民咽喉片、 雌二醇凝胶的销量均取得较快增长。 展望下半年,我们持续看好公司业务发展。

坚持中药创新药研发, 稳步推进新药上市工作。 公司以中药创新药研发为引领, 以儿童新制剂为特色, 今年上半年, 公司新申请发明专利 1 项,在研项目 71 项, 其中新药研发项目 27 项, 二次开发项目 39 项。 新产品方面, 公司 1.1 类新药七蕊胃舒胶囊通过谈判进入国家医保目录, 盐酸托莫西汀口服溶液的上市销售工作稳步推进。 新业务方面, 公司大健康业务完成企微私域引流, 核心产品龙牡壮骨营养棒上市销售; 中医诊疗业务持续发展, 第二家中医馆汉口馆完成开业, 经营情况稳定。 我们认为公司新产品和新业务的持续推进有望带来新的业绩增长点。

健民大鹏净利润持续增长。 据公司中报, 2023 年上半年参股公司健民大鹏实现净利润 29404.76 万元(同比+24.58%) 。 天然牛黄产量稀缺,体外培育牛黄为天然牛黄的优质代用品, 其理化性质、 化学成分、 内部有效含量与天然牛黄无显著性差异且稳定性较好, 更适应于工业化大生产。 近年来天然牛黄价格持续提升, 终端成品如安牛需求旺盛, 为体外培育牛黄原料市场带来机遇。 健民大鹏是国内体外培育牛黄的独家供应商, 我们认为健民大鹏或有望为公司持续提供较强投资收益。

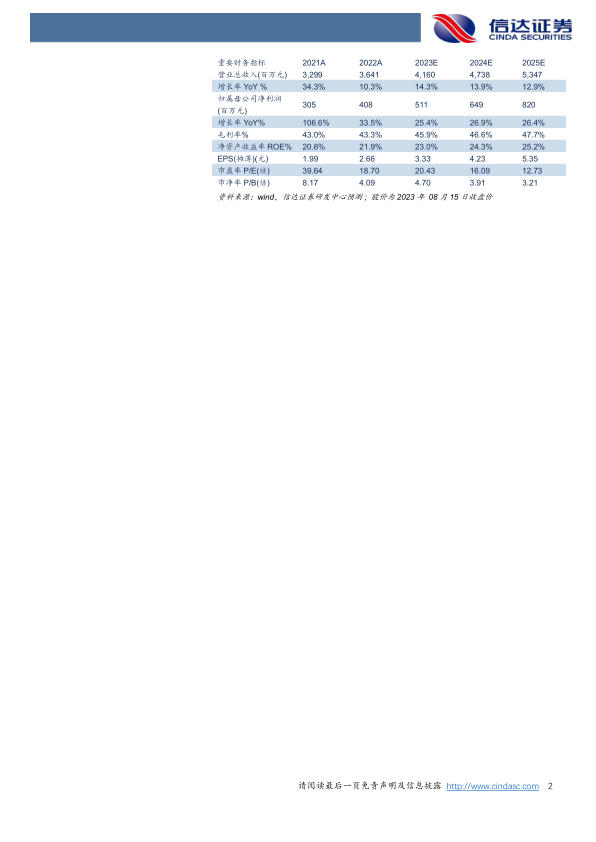

盈利预测 与评级: 我们预计健民集团 2023-2025 年营收分别为41.60/47.38/ 53.47 亿元, 归母净利润分别为 5.11/6.49/8.20 亿元, 维持“增持” 评级。

风险因素: 政策变动风险、 原材料价格波动风险、 市场竞争风险、 研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用