健民集团(600976)

事件:健民集团发布2023年年度报告,2023年公司实现营业收入42.13亿元,同比增长15.72%;实现归母净利润5.21亿元,同比增长27.78%;实现扣非归母净利润4.38亿元,同比增长17.10%;经营性现金流量净额2.68亿元,同比增长24.33%;2023年公司EPS为3.41元/股,同比增长27.24%。

点评:

业绩表现较好,系龙牡等主导产品放量及以健民大鹏为主的投资收益增长所致。据公司公告,2023年四季度,公司实现营收10.96亿元(同比+29.52%),实现归母净利润1.06亿元(同比+30.53%),2023年公司净利润的增长主要是公司龙牡壮骨颗粒、便通胶囊、健脾生血片/颗粒、七蕊胃舒胶囊等主导产品收入增长及投资收益增长所致,公司业

绩整体表现较好。据年度报告,从收入端来看,公司医药工业业务2023

年实现营收21.64亿元(同比+15.13%),其中儿科业务2023年实现营收11.44亿元(同比+13.67%),特色中药业务2023年实现营收2.51亿元(同比+36.27%),其他业务2023年实现营收1.95亿元(同比+43.24%)主要系产品结构调整所致;健民大鹏2023年度净利润5.65亿元(同比+26.3%),公司2023年整体销售毛利率和净利率同比略有提升。费用端来看,2023年,公司研发费用率同比下降,销售费用率、管理费用率和财务费用率同比提升,整体费用控制较为稳健,盈利能力稳中有升。

持续推进中药新药研发。据公司年报,2023年公司持续推进在研中药新药研发,加大中药创新药与高端制剂的立项与开发力度,中药新药小儿紫贝宣肺糖浆、儿科制剂盐酸托莫西汀口服溶液与拉考沙胺口服溶液获批,枳术通便颗粒获批临床,乳果糖口服溶液提交ANDA,获得受理通知书,2023年公司开展新药研发项目27项,立项新品种7项,7项化药制剂完成中试研究。公司1.1类新药七蕊胃舒胶囊2022-2023年销量分别为51.50和2493.84万粒,系其通过谈判进入《国家医保目录(2022年)》后公司加快各省级市场导入,提高医院市场覆盖所致。公司发力研发、新药上市有望提供增量。

2024年针对两大产品线采取差异化营销策略。据年报中2024年经营计划,公司将针对两大产品线采取差异化营销策略,其中OTC产品线坚持品牌驱动,强化终端管理,提升OTC终端门店服务数量和专业化服务能力,对于Rx产品线(包括健脾生血片、小金胶囊、小金丸、雌二醇凝胶、七蕊胃舒胶囊等),坚持学术引领,加快新产品医院准入,提升医院市场覆盖。此外,公司将继续推动中医诊疗布局,加强品牌塑

造和营运推广,推进制剂中心三期建设,2023年该业务收入及利润情况持续保持增长,2023年3月公司第二家中医馆汉口馆开业运营,已实现盈利,第三家中医馆武昌馆2024年3月已正式开业。

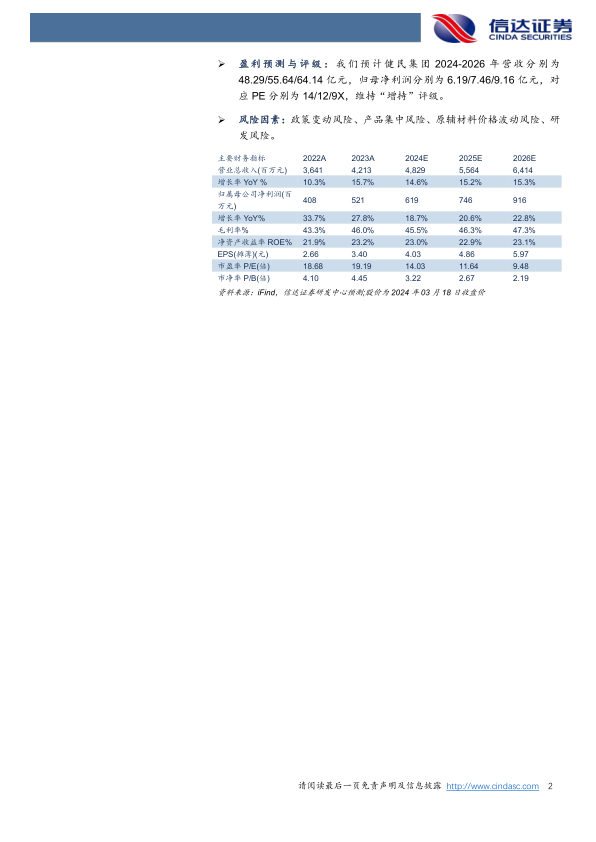

盈利预测与评级:我们预计健民集团2024-2026年营收分别为48.29/55.64/64.14亿元,归母净利润分别为6.19/7.46/9.16亿元,对应PE分别为14/12/9X,维持“增持”评级。

风险因素:政策变动风险、产品集中风险、原辅材料价格波动风险、研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用