皓元医药(688131)

事项:

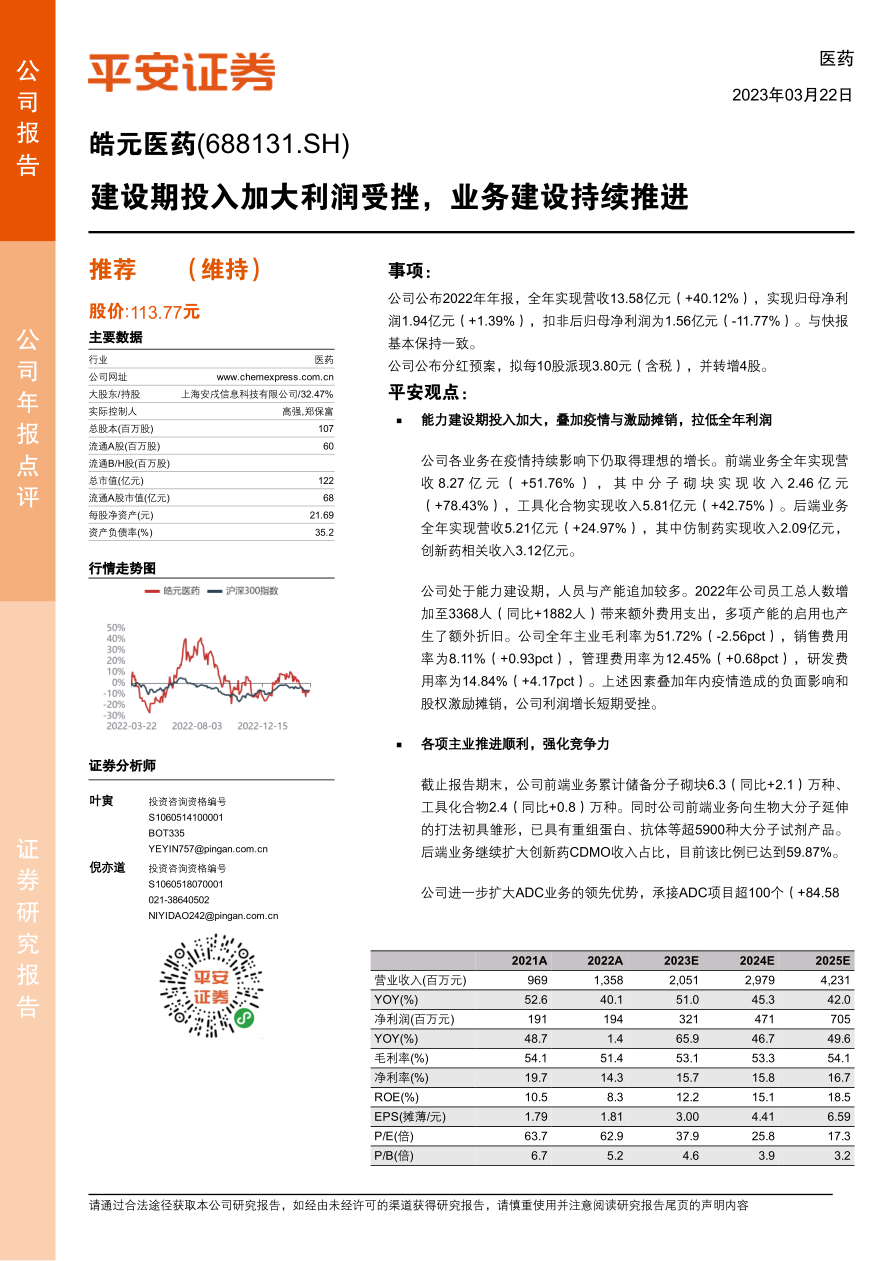

公司公布2022年年报,全年实现营收13.58亿元(+40.12%),实现归母净利润1.94亿元(+1.39%),扣非后归母净利润为1.56亿元(-11.77%)。与快报基本保持一致。

公司公布分红预案,拟每10股派现3.80元(含税),并转增4股。

平安观点:

能力建设期投入加大,叠加疫情与激励摊销,拉低全年利润

公司各业务在疫情持续影响下仍取得理想的增长。前端业务全年实现营收8.27亿元(+51.76%),其中分子砌块实现收入2.46亿元(+78.43%),工具化合物实现收入5.81亿元(+42.75%)。后端业务全年实现营收5.21亿元(+24.97%),其中仿制药实现收入2.09亿元,创新药相关收入3.12亿元。

公司处于能力建设期,人员与产能追加较多。2022年公司员工总人数增加至3368人(同比+1882人)带来额外费用支出,多项产能的启用也产生了额外折旧。公司全年主业毛利率为51.72%(-2.56pct),销售费用率为8.11%(+0.93pct),管理费用率为12.45%(+0.68pct),研发费用率为14.84%(+4.17pct)。上述因素叠加年内疫情造成的负面影响和股权激励摊销,公司利润增长短期受挫。

各项主业推进顺利,强化竞争力

截止报告期末,公司前端业务累计储备分子砌块6.3(同比+2.1)万种、工具化合物2.4(同比+0.8)万种。同时公司前端业务向生物大分子延伸的打法初具雏形,已具有重组蛋白、抗体等超5900种大分子试剂产品。后端业务继续扩大创新药CDMO收入占比,目前该比例已达到59.87%。

公司进一步扩大ADC业务的领先优势,承接ADC项目超100个(+84.58%),合作客户超600家(+84.10%)。3条ADC高活产线的顺利启用使公司有机会介入更多规模化生产的项目中去,跟随项目推进做大业务体量。

自建+收购,产能逐步落地

公司的实验室与工厂产能在2022年密集落地。自建产能中,安徽合肥研发中心、山东烟台研发中心、上海生化生物研发中心以及创新药CDMO创制研究中心均已投入运营。马鞍山工厂也在2022年内启用了第1个车间,其他车间也将陆续建成。

此外,公司通过收购方式取得药源药物(原料药公斤级实验室+制剂车间)和泽大泛科(仿药原料药与制剂),在较短时间内实现了额外产能的获取。各类产能逐步投入使用,为公司未来增长打下基础。随着后续业务开展,公司的单人产出与反应釜利用率将会回到较高水平,带动整体业绩增长。

维持“推荐”评级。考虑公司新产能逐步放量,以及药源增发并表,调整2023-2024年EPS预测并新增2025年EPS预测为3.00、4.41、6.59元(原2023-2024年EPS预测为3.82、5.69元),维持“推荐”评级。

风险提示:若不能满足客户需求,公司可能丢失订单甚至丢失客户;药物的研发、销售存在不确定性,若进度低于预期,可能影响公司盈利;高速扩张期时若公司管理能力提升跟不上节奏,可能影响运营质量。

微信扫一扫-立即使用

微信扫一扫-立即使用