迈克生物(300463)

核心观点

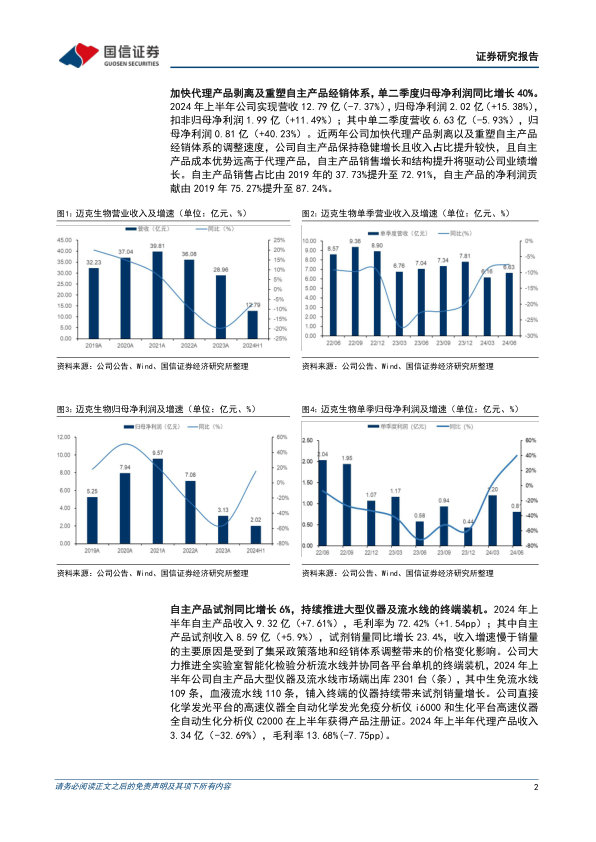

单二季度归母净利润同比增长40%,加快代理产品剥离及重塑自主产品经销体系。2024年上半年公司实现营收12.79亿(-7.37%),归母净利润2.02亿(+15.38%),扣非归母净利润1.99亿(+11.49%);其中单二季度营收6.63亿(-5.93%),归母净利润0.81亿(+40.23%)。近两年公司加快代理产品剥离以及重塑自主产品经销体系的调整速度,自主产品保持稳健增长且收入占比提升较快,且自主产品成本优势远高于代理产品,自主产品销售增长和结构提升将驱动业绩增长,自主产品净利润贡献由2019年75.27%提升至87.24%。

自主产品试剂销量同比增长23%,持续推进大型仪器及流水线的终端装机。2024年上半年自主产品收入9.32亿(+7.61%),毛利率为72.42%(+1.54pp);其中自主产品试剂收入8.59亿(+5.9%),试剂销量同比增长23.4%,收入增速慢于销量的主要原因是受到了集采政策落地和经销体系调整带来的价格变化影响。公司大力推进全实验室智能化检验分析流水线并协同各平台单机的终端装机,2024年上半年公司自主产品大型仪器及流水线市场端出库2301台(条),其中生免流水线109条,血液流水线110条,铺入终端的仪器持续带来试剂销量增长。高速发光仪i6000和高速生化仪C2000在上半年获得产品注册证,为加快实验室自动化、智能化提供价廉质优的硬件选择。

盈利能力不断改善,保持高强度研发投入。2024年上半年毛利率为57.00%(+3.62pp),销售费用率22.49%(+1.74pp),管理费用率6.02%(+1.00pp),研发费用率11.30%(+1.99pp),财务费用率0.58%(-0.01pp),净利率15.83%(+3.40pp)。2024年上半年研发投入1.86亿(+13.81%),占自主产品收入的19.98%,公司新增研发立项38项,项目开发结题19项,工艺/转产完成24项,完成11项原料的开发结题和9项原料工艺转产,核心原材料自给率进一步得到提升。公司在海外新增27家经销渠道,产品累计覆盖120个国家和地区,公司积极进行海外营销网络布局,产品注册证获证提速。

投资建议:维持2024-26年盈利预测,预计2024-26年归母净利润4.13/5.30/6.37亿,同比增速32.2%/28.3%/20.2%;摊薄EPS=0.67/0.87/1.04元,当前股价对应PE=18/14/11x。公司业务涵盖生化、免疫、血球等9大平台,各平台新品迭出,并大力推进全实验室智能化检验分析流水线,同时加速代理业务和直销转型分销的战略调整,维持“优于大市”评级。

风险提示:体外诊断试剂集采降价风险、研发不及预期、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用