海泰新光(688677)

事件:8月28日,公司发布2023年半年度报告:2023年上半年实现营业收入2.68亿元,同比增长36.48%;归母净利润0.89亿元,同比增长11.85%;扣非归母净利润0.86亿元,同比增长17.32%;经营活动产生的现金流量净额为0.81亿元,同比增长20.57%。如果剔除股份支付费用和对联营企业投资损失这两方面因素的影响,公司归母净利润、扣非归母净利润分别同比增长约31%、39%,与营业收入成比例增长。

其中,2023年第二季度公司实现营收1.19亿元,同比增长16.19%;归母净利润0.41亿元,同比降低7.28%;扣非归母净利润0.39亿元,同比降低0.58%;经营活动产生的现金流量净额为0.63亿元,同比增长44.17%。

内窥镜+光学两大主营业务稳步发展,史赛克合作订单稳定增长

2023年上半年,公司医用内窥镜器械和光学产品两类主营业务的收入为2.67亿元,主营业务收入占比99.62%。其中,(1)医用内窥镜器械收入2.11亿元,占主营业务收入的比例为79.19%,同比增长46.26%,主要因为客户需求增加,公司产能逐步释放,市场供应能力不断加强;(2)光学产品收入5,552.72万元,占主营业务收入的比例为20.81%,同比增加7.34%。

公司与史赛克深度合作,是史赛克荧光内窥镜系统核心部件(高清荧光内窥镜、高清荧光摄像适配镜头和荧光光源模组)的唯一供应商。史赛克最新的1788系统在二季度末进行了小范围测试,系统性能表现优异。1788系统上市期间新老产品的交替导致了史赛克内窥镜业务在二季度收入增速放缓,进而影响了海泰新光作为上游零部件供应商的发货速度。根据史赛克最新财报,1788系统将在三季度末全面上市,在四季度加速放量,在明年进一步加速。我们预期,1788系统的上市将会带动公司订单收入的恢复性增长。

2023年起增加股份支付费用,综合毛利率或受影响

2023年上半年,公司的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率(扣非归母)分别为64.12%、3.15%、12.87%、9.23%、-1.52%、32.01%,同比变化分别为-1.69pct、-0.22pct、+0.60pct、+0.10pct、+2.96pct、-0.23pct。自2023年起,公司开始向员工兑现股权激励,相关股份支付费用对公司的毛利和期间费用均有影响。由于公司收入规模的增长,销售/研发/管理费用率基本保持稳定,而毛利率稍有下滑。而财务费用率的变化原因是,汇率波动产生的汇兑收益以及活期存款利息收入少于去年同期。

其中,2023年第二季度的综合毛利率、销售费用率、研发费用率、管理费用率、财务费用率、净利率(扣非归母)分别为63.58%、3.88%、14.52%、10.00%、-5.33%、32.95%,同比变化分别为-2.50pct、-0.01pct、+1.43pct、+0.56pct、+2.14pct、-5.56pct。

根据公司公告,2023~2025年度股份支付的摊销费用分别为3408.28万元、1645.55万元、590.40万元。随着股份支付费用的逐年减少,公司未来2年的毛利率和净利率也将逐渐改善。

与史赛克合作加深,其他业务多点开花

2023年下半年,公司一方面会加深与史赛克的合作,具体包括:(1)做好相关核心部件的量产工作,配合史赛克1788内窥镜系统在三季度末正式批量上市;(2)做好新一代宫腔镜的试生产,为明年量产做好准备;另一方面,公司的其他业务也将稳步发展,具体包括:(3)完成关节镜、宫腔镜、腹腔镜的国内注册;(4)开发鼻窦镜、神经内镜等小镜种;(5)完成第二代自主品牌内窥镜系统的国内注册;(6)开发3D内窥镜摄像系统;(7)建立起自主品牌内窥镜系统的全国经销渠道;(8)完成用于集合杆菌筛查的细胞自动扫描仪的开发和注册;(9)持续开发工业激光、口扫以及显微镜系列产品并进一步扩大光学产品业务;(10)开发消费级别的掌静脉模组和终端产品。

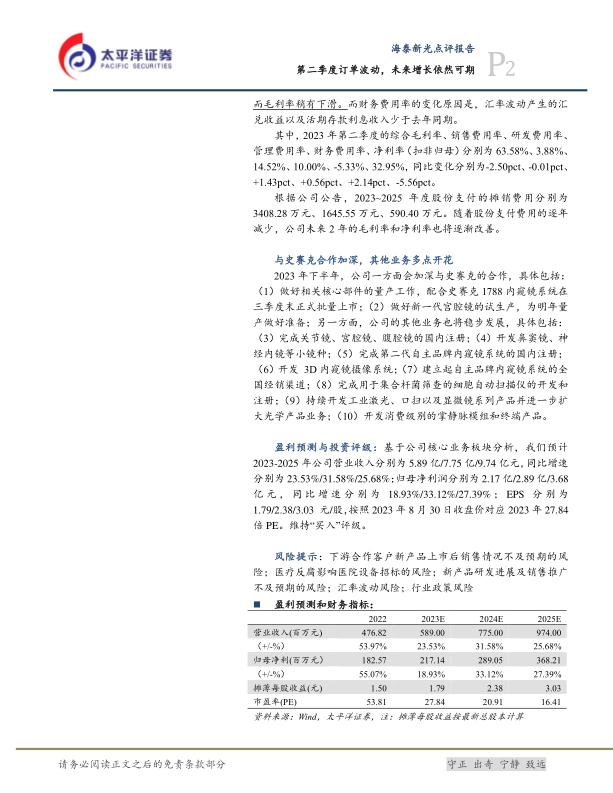

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为5.89亿/7.75亿/9.74亿元,同比增速分别为23.53%/31.58%/25.68%;归母净利润分别为2.17亿/2.89亿/3.68亿元,同比增速分别为18.93%/33.12%/27.39%;EPS分别为1.79/2.38/3.03元/股,按照2023年8月30日收盘价对应2023年27.84倍PE。维持“买入”评级。

风险提示:下游合作客户新产品上市后销售情况不及预期的风险;医疗反腐影响医院设备招标的风险;新产品研发进展及销售推广不及预期的风险;汇率波动风险;行业政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用