海泰新光(688677)

事件:公司发布2023年半年报,2023H1公司实现营业收入2.68亿(yoy+36.48%),归母净利润0.89亿(yoy+11.85%),扣非归母净利润0.86亿(yoy+17.32%)。

点评:

医用内窥镜业务增长46%,订单充足,交货节奏短期扰动不影响长期向好趋势。随着和史赛克合作的ODM业务持续推进,公司2023H1实现营收2.68亿(yoy+36.48%),其中2023Q1/Q2分别实现营收1.48亿元(yoy+58.76%)、1.19亿元(yoy+16.19%),二季度增速环比放缓,我们认为主要是因为史赛克1788上市推广进程滞缓导致ODM订单交付节奏变慢,公司当前ODM在手订单充足,随着交货节奏步入正轨,下半年业绩增长可期。分业务来看,医用内窥镜业务实现营收2.11亿元,同比增长46%,我们认为随着公司和史赛克合作的镜种从腹腔镜逐步拓展到宫腔镜、膀胱镜、尿道镜等,ODM业务有望保持快速增长趋势,而光学产品业务实现营收5553万元,同比增长7.34%,我们认为主要是美容滤光片业务客户因芯片短缺,采购需求减弱,工业激光等其他光学业务均保持较快的增长趋势。

盈利能力稳定,持续加大研发投入,整机市场拓展可期。2023H1公司实现归母净利润0.89亿(yoy+11.85%),增速慢于收入端主要是股份支付费用和对联营企业投资损失所致,我们估计股份支付费用影响约1198万,扣除以上影响后,归母净利润增长约为31%,基本和收入增长保持一致,盈利能力稳定。从费用端来看,公司持续加大研发投入,2023H1研发投入3447万元(yoy+43.17%),研发投入占比达12.87%,高研发投入助力下,胸腔内窥镜、内窥镜LED冷光源,4K除雾内窥镜摄像系统等新产品陆续取证,自主品牌整机产品实力不断加强,我们认为在国药器械和中国史赛克强大的渠道网络助力下,整机市场拓展可期。

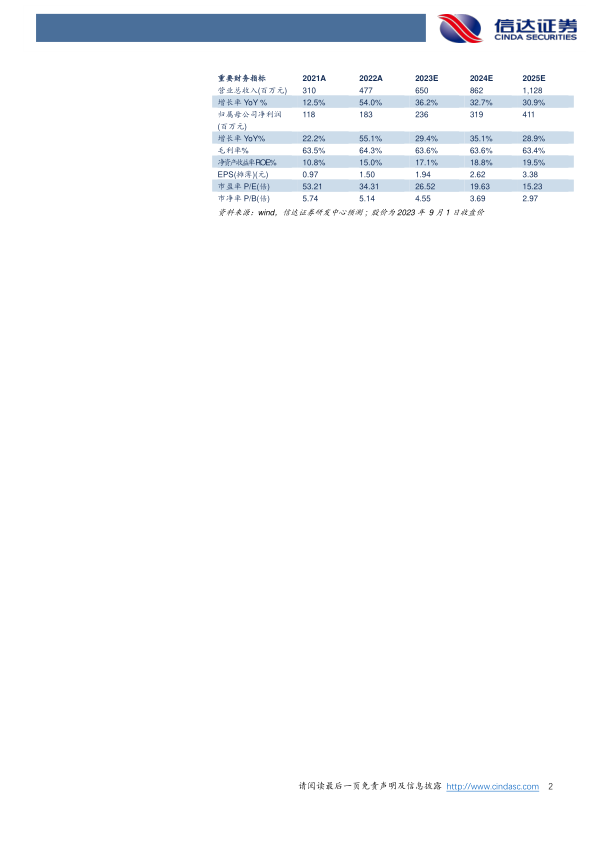

盈利预测:我们预计公司2023-2025年营业收入分别为6.50、8.62、11.28亿元,同比增速分别为36.2%、32.7%、30.9%,归母净利润为2.36、3.19、4.11亿元,同比分别增长29.4%、35.1%、28.9%,对应当前股价PE分别为27、20、15倍。

风险因素:单一大客户依赖风险、汇率波动风险、整机销售不及预期风险、产品注册进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用