海泰新光(688677)

2023年业绩符合预期,新品上市和新订单落地在即,维持“买入”评级

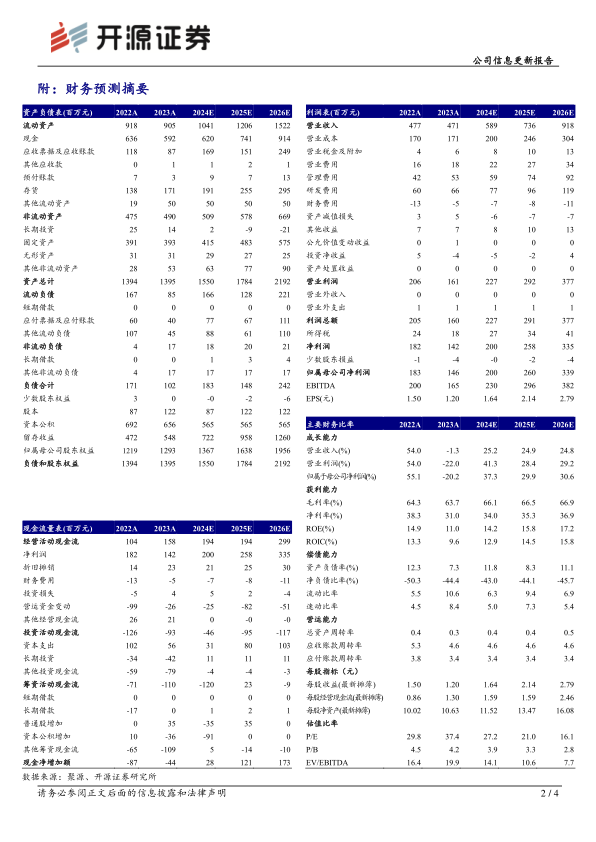

公司2023年实现营收4.71亿元(-1.31%),归母净利润1.46亿元(-20.19%),扣非净利润1.36亿元(-19.20%),经营活动现金流净额1.58亿元(+51.49%);分业务,医用内窥镜收入3.71亿元(+1.42%),收入占比79%,光学产品收入0.97亿元(-11.63%),收入占比21%;整体费用率相对可控,研发费用率14.00%(+1.44pct),管理费用率11.32%(+2.43pct),销售费用率3.85%(+0.59pct)。考虑海外订单需求和降库存、新签订单节奏、股权支付费用和转固折旧影响,我们下调2024-2025年并新增2026年的盈利预测,预计2024-2026年归母净利润为2.00/2.60/3.39亿元(原值2.42/3.08亿元),对应EPS分别为1.64/2.14/2.79元/股,当前股价对应P/E分别为27.2/21.0/16.1倍,因公司产品和服务能力全面覆盖荧光内窥镜市场需求,随着荧光内窥镜替代白光内窥镜大趋势逐步释放业绩潜能,同时公司内窥镜整机系统不断迭代创新,趋于多元化,整机销售推广将进一步增收增利,维持“买入”评级。

2024Q1经营拐点已至,全年业绩有望环比持续向上

2024Q1实现营收1.18亿元(-20.74%),归母净利润0.38亿元(-20.68%),扣非净利润0.36亿元(-21.40%),收入和利润相对2023Q4已改善,全年业绩有望环比持续向上。

借成本和研发优势向中游内窥镜整机进军,并不断拓宽光学业务

美国市场:公司配套美国客户新一代内窥镜系统在2023年9月正式上市,为美国市场开发的新型4mm宫腔镜已经完成产品定型,开始进入量产准备,预计2024年6月正式推向市场,配套的2.9mm膀胱镜、3mm小儿腹腔镜以及开放手术外视镜也在开发中,公司与美国客户的合作从原有腹腔内窥镜延展到泌尿、妇科以及开放手术领域;国内市场:关节镜、三维腹腔内窥镜、胸腔内窥镜完成产品注册,已经开始投放市场;全系列腹腔镜,包括白光、荧光、除雾、3D荧光、标准长度、加长型、超细型等几十种规格的腹腔镜在陆续注册取证中,预计2024年能够完成注册,届时公司腹腔镜将全面覆盖腹腔手术需求;针对泌尿科、妇科以及头颈外科开发的宫腔镜、膀胱镜、鼻窦镜等内窥镜产品已经完成产品开发并开始进行注册检验,预计产品在2024年中期能够完成注册,这些小镜种将会有力支撑公司在妇科、头颈外科等专科的品牌建设和业务发展;公司第二代内窥镜摄像系统在2023年11月取证,目前已经推出市场并形成销售。公司成功获得胸腔内窥镜(610)、胸腹腔内窥镜(E800、E810)、关节内窥镜(510)、三维腹腔内窥镜(900)、4项内窥镜LED冷光源(B700、B760、L88AIM、L88),4项4K内窥镜摄像系统(TS88Pro、N760、TS88、N700-F)、立式牵引治疗仪的注册证和生产许可。

风险提示:产品研发推进不及预期;市场推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用