安杰思(688581)

平安观点:

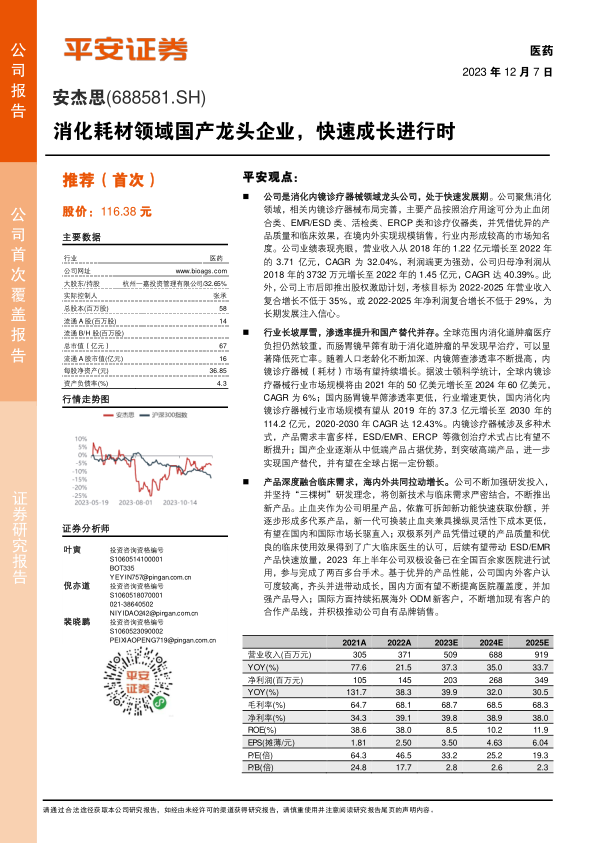

公司是消化内镜诊疗器械领域龙头公司,处于快速发展期。公司聚焦消化领域,相关内镜诊疗器械布局完善,主要产品按照治疗用途可分为止血闭合类、EMR/ESD类、活检类、ERCP类和诊疗仪器类,并凭借优异的产品质量和临床效果,在境内外实现规模销售,行业内形成较高的市场知名度。公司业绩表现亮眼,营业收入从2018年的1.22亿元增长至2022年的3.71亿元,CAGR为32.04%,利润端更为强劲,公司归母净利润从2018年的3732万元增长至2022年的1.45亿元,CAGR达40.39%。此外,公司上市后即推出股权激励计划,考核目标为2022-2025年营业收入复合增长不低于35%,或2022-2025年净利润复合增长不低于29%,为长期发展注入信心。

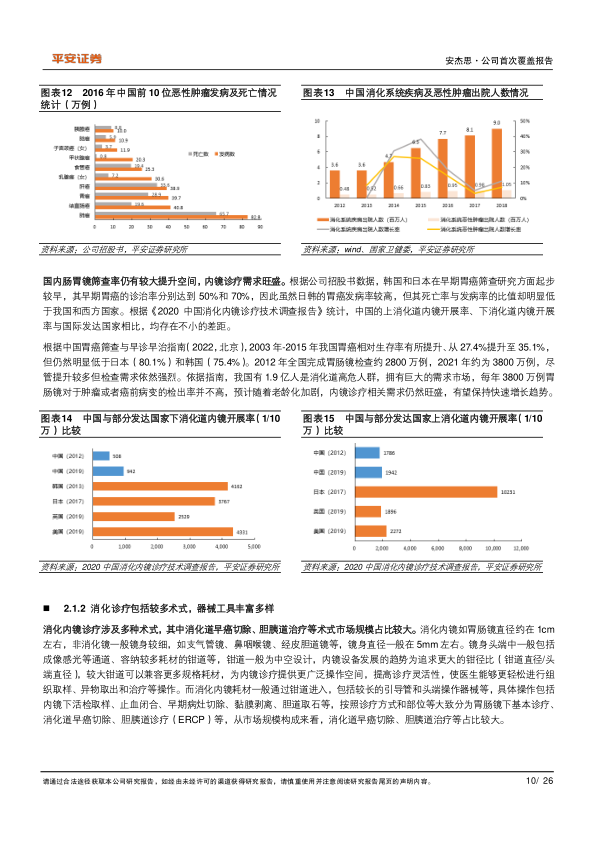

行业长坡厚雪,渗透率提升和国产替代并存。全球范围内消化道肿瘤医疗负担仍然较重,而肠胃镜早筛有助于消化道肿瘤的早发现早治疗,可以显著降低死亡率。随着人口老龄化不断加深、内镜筛查渗透率不断提高,内镜诊疗器械(耗材)市场有望持续增长。据波士顿科学统计,全球内镜诊疗器械行业市场规模将由2021年的50亿美元增长至2024年60亿美元,CAGR为6%;国内肠胃镜早筛渗透率更低,行业增速更快,国内消化内镜诊疗器械行业市场规模有望从2019年的37.3亿元增长至2030年的114.2亿元,2020-2030年CAGR达12.43%。内镜诊疗器械涉及多种术式,产品需求丰富多样,ESD/EMR、ERCP等微创治疗术式占比有望不断提升;国产企业逐渐从中低端产品占据优势,到突破高端产品,进一步实现国产替代,并有望在全球占据一定份额。

产品深度融合临床需求,海内外共同拉动增长。公司不断加强研发投入,并坚持“三棵树”研发理念,将创新技术与临床需求严密结合,不断推出新产品。止血夹作为公司明星产品,依靠可拆卸新功能快速获取份额,并逐步形成多代系产品,新一代可换装止血夹兼具操纵灵活性下成本更低,有望在国内和国际市场长驱直入;双极系列产品凭借过硬的产品质量和优良的临床使用效果得到了广大临床医生的认可,后续有望带动ESD/EMR产品快速放量,2023年上半年公司双极设备已在全国百余家医院进行试用,参与完成了两百多台手术。基于优异的产品性能,公司国内外客户认可度较高,齐头并进带动成长,国内方面有望不断提高医院覆盖度,并加强产品导入;国际方面持续拓展海外ODM新客户,不断增加现有客户的合作产品线,并积极推动公司自有品牌销售。

盈利预测与投资建议:

公司是内镜诊疗耗材领域龙头公司,产品和技术优势显著,我们预计公司2023/2024/2025年将分别实现营收5.09/6.88/9.19亿元,净利润分别为2.03/2.68/3.49亿元。按照公司业务的相对估值情况,我们给予公司2023年40.0倍PE,对应目标价140.0元。首次覆盖,给予"推荐"评级。

风险提示:

1)产品销售不及预期,公司产品份额仍处于快速提升期,若产品推广及竞争等导致销售不及预期,将对未来收入产生不利影响;2)新产品推广不及预期,公司有较多新产品仍处于市场教育和推广阶段,若后续推广不及预期将会影响销售增长;3)国家政策的影响,如果公司产品纳入集中带量采购,产品价格有下降风险,可能对业绩产生不利影响等。

微信扫一扫-立即使用

微信扫一扫-立即使用