奥精医疗(688613)

依托自主研发的体外仿生矿化技术,打造骨修复黄金赛道领先者

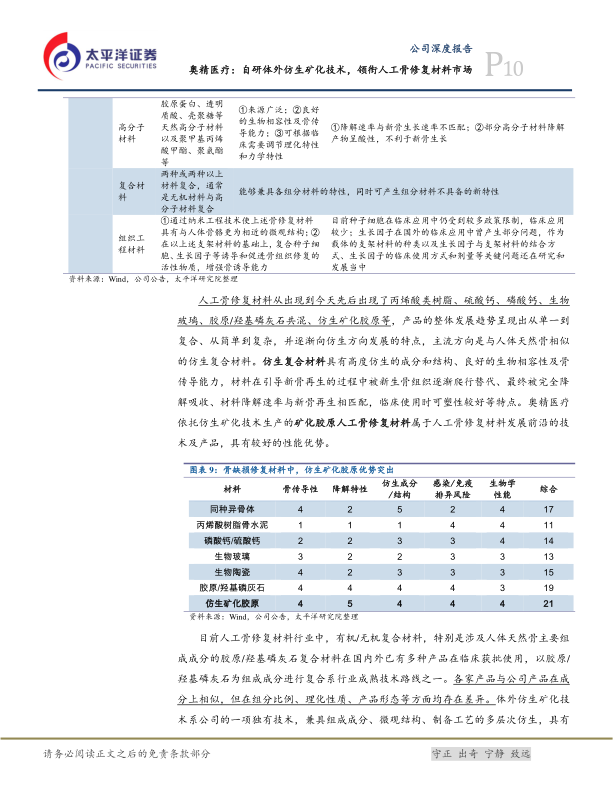

公司成立于2004年,并于2011年推出了矿化胶原仿生骨修复材料医疗器械产品,其仿生合成工艺接近人体天然骨的矿化过程,且通过其体外仿生矿化技术可以使Ⅰ型胶原蛋白及羟基磷灰石有序排列,从而形成主要成分及微观结构均与人体天然骨近似的人工骨修复材料。

得益于矿化胶原人工骨修复材料具备来源广泛、生物相容性、生物可降解性、骨传导能力、成骨诱导能力、可塑性等竞争优势,相关产品销售收入增长强劲:2017-2020年公司营业收入CAGR约26%、归母净利润CAGR约56%,ROE逐年提升、2020年达14%。

骨科:需求推动行业发展、叠加人工骨修复材料占比提升,“骼金/BonGold”在国内外发展潜力巨大

我国骨科临床对于骨缺损修复材料的需求旺盛,且存在巨大的临床需求空缺有待填补。2018年我国骨科骨缺损修复材料行业的市场规模为20亿元,南方所预计2018-2023年CAGR高达22.7%。

2018年人工骨修复材料已占据了我国骨科骨缺损修复材料行业约1/3的市场份额,其中奥精医疗占据人工骨修复材料的13%左右。随着临床应用需求的增加,同种异体骨因来源有限且存在法律和伦理问题难以满足大规模临床应用的需求;以及人工骨修复材料的技术水平和临床效果的持续提升,预计人工骨修复材料的市场占有率将进一步提高。

2020年,公司骨科产品实现销售收入1.28亿元,其中“骼金”1.27亿元,同比增长25.13%,收入占比为69.30%;“BonGold”95万元,因疫情影响同比下滑67.912,收入占比为0.52%。基于公司骨科产品对自体骨/天然骨/人工骨金属材料的替代,我们预计未来3年公司骨科产品销售收入CAGR有望达25%-30%。

口腔/整形外科:种植牙潜在需求大、盖氏骨植入材料市占率70%,“齿贝”基数小、空间大、增速高

我国种植牙数量处于快速增长阶段,2011-2018年CAGR超过50%,植牙数量的增加将直接带动口腔科骨植入材料行业市场规模的扩大。2018年国内口腔科骨植入材料行业的市场规模为10.5亿元,南方所预计2018年至2023年的年均复合增长率将达到19.9%。

瑞士盖氏的Bio-Oss骨粉与Bio-Gide可降解胶原膜系列产品占据了我国口腔科骨植入材料行业约70%的市场份额,国产产品市场份额仅15%,2019年奥精医疗的产品占据其中国产品牌16%左右。优质的国产品牌有望以较高的性价比优势逐步替代外资品牌为发展亮点。

2020年,公司“齿贝”产品实现销售收入1281万元,因疫情影响同比下滑56.7%,收入占比为6.97%。“齿贝”销售收入基数小、空间大,我们预计未来3年有望实现30%-35%的年化复合增长率。

神经外科:需求提升,“颅瑞”进入迭代金属材料&外资产品的进程

基于脑部恶性肿瘤、鼻咽部恶性肿瘤、颅骨骨折、颅内损伤等需要开颅手术或直接造成颅骨缺损的疾病的发病率不断提升,我国颅骨缺损修复材料行业发展较快。2018年我国颅骨缺损修复材料行业的市场规模为8.6亿元,南方所预计2018年至2023年的复合增长率为15.3%。

由于钛合金、钛网等金属材料存在因易受温度影响而可能引起患者的不适反应、在进行医疗影像检查时因容易产生伪影而对检查结果产生影响等缺点,高分子材料、复合材料等其他材料发展较快。同时,市场进口替代程度较低,随着国内企业整体实力的不断增强以及国家政策的大力支持,国产产品在未来有望逐步扩大市场份额。2019年奥精医疗的产品占据的市场份额约为3%。

2020年,公司神经外科产品“颅瑞”实现销售收入4266万元,同比增长24.97%,收入占比为23.21%。我们预计公司“颅瑞”产品未来3年有望实现25%-30%的年化复合增长率。

投资建议

我们预计公司21/22/23年收入分别为2.71/3.53/4.59亿元,归母净利润分别为1.22/1.64/2.21亿元,对应当前PE分别为126/94/70倍。首次覆盖,给予“增持”评级。

风险提示

带量采购政策的持续推行影响生产经营活动的风险;实际控制人持股比例较低的风险;主要原材料采购较为集中的风险;募投项目实施后产生大额研发费用和销售费用,可能影响公司短期内经营业绩的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用